HMM 주가 전망, 배당금, 목표주가 실적 분석을 담은 글입니다. 내가 투자하고자 하는 기업에 대한 분석과 공부를 통해 좋은 기업에 투자했으면 하는 바람으로 해당 글이 도움이 되었으면 합니다. 해운업 등을 주 사업으로 영위하는 HMM에 대해 분석하도록 하겠습니다.

1. 주가 전망

1.1. 2분기 실적 매출액 5조원, 영업이익 2.94조 원 달성

사업부문별로 컨테이너 매출은 4조 6,999억원, 영업이익 2조 8,917억 원을 달성했습니다. 벌크부문 매출액은 2,720억 원, 영업이익 196억 원, 기타 매출액 621억 원, 영업이익 258억 원을 실현하면서 2분기도 좋은 실적을 달성했습니다. 그 이유는 중국 상해 봉쇄, 글로벌 컨테이너 물동량 둔화가 있었지만, 컨센서스를 상회하는 실적이 나오면서 피크아웃 우려에도 불구하고 지속해서 호실적을 내고 있으며, 하반기 역시 설 적 변동성이 적을 것으로 전망하고 있습니다.

2. 기업 분석

2.1. 기업 개요

100여 척의 다양한 선박과 물류시설, 전 세계를 거미줄처럼 연결하는 항로망, 해운업계를 선도하는 IT시스템, 숙련된 해운 전문인력을 바탕으로 최고의 수송 서비스를 제공하는 기업입니다. HMM은 각종 수출입 제품은 물론, 원유, 석탄, 철광석, 특수화물 등 국가전략물자를 수송하여 국가경제의 대동맥 역할을 수행하고 있으며, 다각화된 사업 영역을 영위하며, 특정 분야의 시황 변동에도 안정적인 수익을 창출할 수 있는 사업 구조를 확보하고 있습니다. 2022년 3월 전년 동기 대비 연결기준 매출액은 102.6% 증가, 영업이익은 208.9% 증가, 당기순이익은 1932.6% 증가. 동사의 호실적은 비수기임에도 시황이 크게 개선됐고 1분기 환율이 오른 점이 큰 영향을 미치고 있습니다. 특히 아시아~미주노선 운임 등 전 노선의 운임이 올라 시황이 크게 개선됨. 또한 항로 합리화, 화물비용 축소 등 원가 구조 개선 노력이 빛을 보면서 컨테이너 사업과 벌크 부문 모두 영업이익이 증가했습니다.

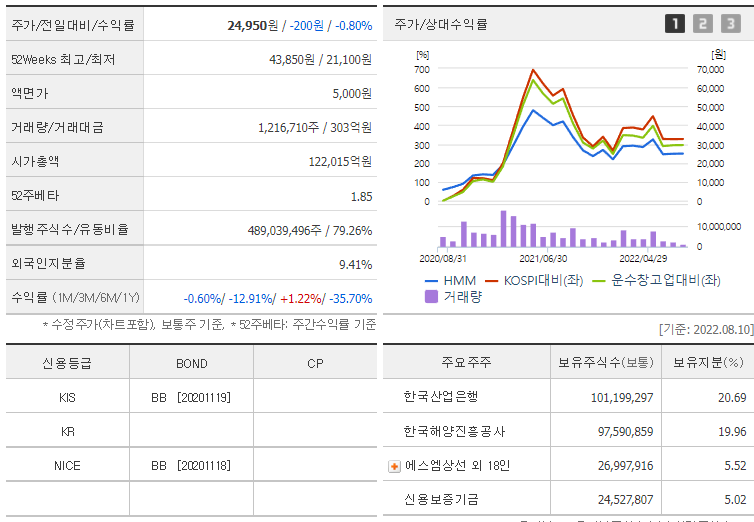

2.2. 주가 분석

HMM의 2022년 8월 11일 기준으로 1주당 25,300원에 거래되고 있습니다.

시가총액은 12조 3,727억원 이며, 외국인 소진율은 9.41%입니다.

52주 최고가는 43,850원이며, 52주 최저가는 21,100원입니다.

2.3. 주주 현황

HMM의 최대주주는 한국산업은행으로 20.69%를 보유하고 있습니다.

2대 주주는 한국 해양 진흥공사로 19.96%를 보유하고 있습니다. 에스엠 상선 외 18인은 5.52%를 보유하고 있으며, 신용보증기금은 5.02%를 보유하고 있습니다.

2.4. 재무 분석

HMM의 2022년 예상 매출액은 13조 7,941억 원이며, 예상 영업이익은 7조 3,775억 원입니다.

HMM의 EPS(주당 순이익)는 2022년 예상 20,953원입니다.

HMM의 PER(주가 수익비율)은 2022년 예상 1.19배입니다.

HMM의 PBR(주가순자산비율)은 2022년 예상 0.64배입니다.

주식투자를 하시는 분들께서는 기업을 분석할 때 그 기업의 주가가 현재 비싼지 해당 사업이 돈을 벌고 있는지 파악하는 것이 매우 중요합니다. 해당 정보에 대해서는 누구나 관심을 갖고 찾아보실 수 있습니다. 해당 내용이 많은 도움이 되었으면 합니다.

3. 배당금

HMM 기업은 2021년 기준으로 1주당 600원의 배당금을 지급했습니다. 현금배당수익률은 2.23%이며, 현금배당성향은 5.5%입니다. 과거에는 배당금을 지급하지 않았습니다.

4. 최근 뉴스

정부, HMM 민영화 추진 본격화…"공공 지분 단계적 축소"(출처: 공 자유 기자, 2022년 8월 11일)

정부, HMM 민영화 추진 본격화…"공공 지분 단계적 축소"

정부가 국내 최대 컨테이너선사 HMM(011200) 민영화를 본격적으로 추진한다. HMM이 사상 최대의 실적을 기록하고 있는 가운데 단계적으로 공공기관 지분을 줄이고 민영화 여건을 조성한다는 방침이

www.edaily.co.kr

HMM은 중장기적으로 민간에 경영권을 이양하기 위한 여건을 조성하겠다고 밝혔습니다. 지난해 9년간 영업적자를 2020년 2분기부터 흑자 전환하면서 한 번에 만회했기 때문에 해운업이 호황일 때 민영화를 속도감 있게 추진한다는 것입니다.

HMM, 상반기 영업익 6조... 사상 최대 실적 달성(출처: 김아라 기자, 2022년 8월 11일)

HMM, 상반기 영업익 6조...사상 최대 실적 달성 - 매일일보

[매일일보 김아라 기자] 국내 최대 컨테이너선사인 HMM이 올해 상반기에만 6조원이 넘는 흑자를 기록하며 사상 최대 실적을 거뒀다.HMM은 올해 상반기(1~6월) 매출 9조9527억원, 영업이익 6조858억원

www.m-i.kr

HMM이 올해 상반기에만 6조 원이 넘는 흑자를 기록하며 사상 최대 실적을 거뒀습니다. 미주, 유럽 및 기타 지역 등 전노선의 운임이 상승하면서 시황이 크게 개선됐습니다. HMM은 하반기 해운시황에 대해서는 컨테이너 부문의 경우 하락을 예상하고 있으며, 벌크선 부문은 강세가 유지될 것으로 각각 전망하고 있습니다.

5. 목표주가

HMM의 1주당 목표주가는 25,000원으로 중립을 제시하고자 합니다. 전년 동기 대비 크게 개선된 2분기 매출 및 영업이익을 달성했지만 일부 증권사에서는 중립 투자의견을 제시하고 있습니다. 그 이유는 실적이 올 2분기를 정점으로 피크아웃 우려가 커지고 있기 때문입니다. 2020년 초까지 3,000~4,000원대 장기 박스권을 유지했던 HMM은 코로나 이후 물동량이 급증함에 따라 주가 상승세가 가파랐습니다. 그러나 현재는 2분기 정점으로 실적을 찍을 것으로 예상되며, 향후 11조 원에 달하는 현금보유액을 통해 어떤 방식으로 경영을 운영함에 따라 주가는 달라질 것으로 예상됩니다.

'주식투자 > 종목스크리닝' 카테고리의 다른 글

| 덕산테코피아 주가 전망 배당금 목표주가 실적분석(2022년 8월 15일) (0) | 2022.08.15 |

|---|---|

| 루트로닉 주가 전망 배당금 목표주가 실적분석(2022년 8월 13일) (0) | 2022.08.13 |

| 씨에스윈드 주가 전망 배당금 목표주가 실적분석(2022년 8월 10일) (0) | 2022.08.10 |

| 원익IPS 주가 전망 배당금 목표주가 실적분석(2022년 8월 9일) (0) | 2022.08.09 |

| LG유플러스 주가 전망 배당금 목표주가 실적분석(2022년 8월 7일) (0) | 2022.08.07 |

댓글