한컴 그룹은 최근 신규 메타버스 및 클라우드 사업, NFT 등 기술분야에 꾸준히 투자하고 있으며, AWS 등 클라우드 연계사업을 통해 싸이월드 구축사업을 하는 등 신사업에 꾸준히 투자하고 있습니다. 또한, 인공위성 사업 등 민간 우주 분야에도 투자하는 등 향후 한글과컴퓨터 주가전망 등 실적 분석을 해보고자 합니다.

한글과컴퓨터 기업개요

한글과컴퓨터는 PC, 모바일, 웹 오피스 관련 소프트웨어를 공공기관/개인/기업 등에 공급하는 기업으로 주요 자회사로는 한컴 라이프케어, 한컴 MDS 등이 있습니다. ICT 기업으로 그룹사 내 사업결합을 통해 클라우드, AI, IOT, 드론 등 폭넓은 신사업을 추진 중에 있으며, 신규사업으로 클라우드, 메타버스, 헬스케어 등을 미래 먹거리로 낙점하여 꾸준한 투자를 진행 중에 있습니다.

- 주요 제품 및 서비스

- 매출액 및 영업이익

한글과컴퓨터 실적 분석 및 투자 포인트

1. 오피스 성장에 주목

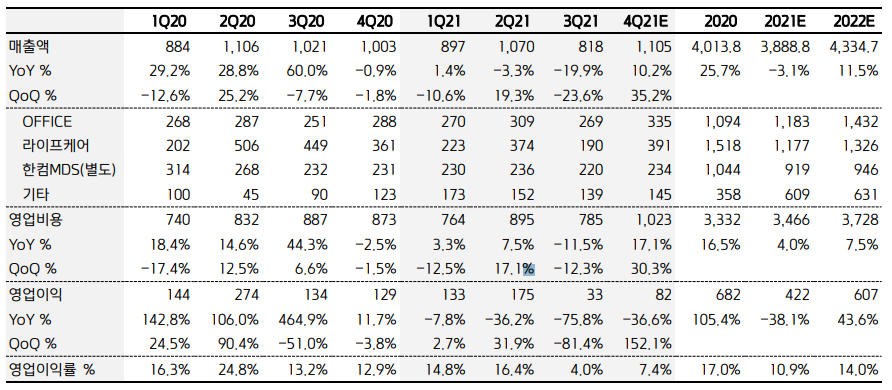

한글과컴퓨터의 21년 3Q 실적에서 B2B를 통한 성장세가 가속화되면서 별도 실적이 높은 성장세를 나타냈습니다. 특히 클라우드 두레이, AWS 연계 서비스가 진행 중에 있으며, 비중이 확대될 것으로 전망됨에 따라 오피스 성장이 가속화될 것이라 전망합니다. 2022년부터는 클라우드 분야의 높은 성장세를 구현할 가능성이 높음.

2. 싸이월드로 메타버스 구축 경험 확대

12월 17일에 오픈된 메타버스 싸이월드에 참여하게 된 한컴 타운은 한글과 컴퓨터의 자회사로 초기에는 광장을 오픈하여 다양한 행사를 활용할 수 있도록 구축할 것이며, GS리테일, IBK기업은행, 메가박스, 삼성카드 등 초기 참여기업의 한컴 타운 입점이 진행될 예정입니다. 그러나 현재 싸이월드 오픈이 지연되고 최근 증권시장이 밀리면서 힘을 잃는 모습이지만 결국 잘 오픈될 것으로 예측하고 있습니다.

3. 신산업에 적극 투자

21년 4Q 실적은 매출액 1,105억 원(+10.2%, YoY), 영업적자 82억 원(-36.6%, YoY)으로 전망하고 있습니다. 신사업 추진에 따른 비용 확대와 한컴 라이프케어의 부진이 지속될 것으로 전망됩니다. 하지만 신사업인 메타버스 NFT 접목을 통해 싸이월드의 한컴 타운의 성장성, AWS과 함께 진행하고 있는 한컴 웍스 등 오피스 부문 매출이 2022년 본격적으로 성장할 것으로 전망하고 있습니다. 2022년 초기에는 클라우드 부문을 통한 오피스 성장이 예상되며, 향후 메타버스 구축에 따른 매출 확대 및 NFT적용에 따른 B2C, B2B 부문 확대가 이루어질 것으로 기대하고 있습니다.

4. 민간 우주에 투자하는 한컴인스페이스

한글과 컴퓨터 그룹의 우주 항공 분야 계열사인 한컴인스페이스는 국내 민간기업 중 처음으로 지구관측용 초소형 위성인 세종을 발사할 예정입니다. 위성 50개를 발사해 한반도를 비롯한 지구 관측 서비를 제공하겠다는 구상이며, 1호는 오는 6월 첫 발사를 준비 중에 있습니다. 또한, 한컴인스페이스는 현재 설립을 위해 미국 모 업체와 기술 제휴도 고려중에 있으며, 조인트벤처 형태로 회사를 만들 계획도 가지고 있어 향후 한컴 그룹은 메타버스, NFT, 클라우드, 우주항공 등 다방면의 신사업을 통해 성장성이 기대되는 종목 중에 하나입니다.

한글과컴퓨터 주가 시세

한글과컴퓨터는 현재 1주당 24,550원에 거래되고 있으며, 21년 11월에는 메타버스 및 NFT 테마가 강세를 보이기 시작하며 한때는 34,500원까지 주가가 급등하기도 했습니다. 하지만 앞에서 언급드렸던 한글과컴퓨터가 꿈꾸는 신사업 부문이 본격적으로 매출 및 사업성을 보여주기 시작한다면 흔히 증권가에서 말하는 텐배거 갈 수 있지 않을까 조심스레 예측해봅니다.

한글과컴퓨터 배당금

현재 한글과컴퓨터는 2019년부터 배당금을 지급하지 않고 있습니다. 그러나 실적이 좋아지고 있어 향후 배당금도 지급하지 않을까 생각하고 있습니다.

한글과컴퓨터 주가 전망 및 결론

한글과컴퓨터는 본업인 SW 부문 클라우드 서비스, 디지털 뉴딜, 그린 뉴딜, 수혜 포트폴리오로 고성장이 기대되며, 향후 신사업인 메타버스, NFT, 아마존과의 협업 중인 한컴 웍스 등 본격적인 매출을 보여주는 2022년이 원년이 되지 않을까 조심스레 생각해봅니다. 이에 한글과컴퓨터의 목표주가를 34,000~ 36,000원으로 제시하며, 첫 인공위성인 세종을 22년 6월에 성공적으로 쏘아 올린다면 현재 제시한 목표주가의 리레이팅이 지속적으로 될 것으로 전망합니다.

이 포스팅은 투자에 대한 개인적인 의견을 담은 것으로 참고로만 삼아주시기를 바라며, 투자의 책임은 모두 본인에게 있습니다.

메타버스 관련주 정리(VR, AR, LG이노텍, 한컴, 위지윅스튜디오)

요즘 메타버스 관련주가 굉장히 뜨거운 이슈입니다. 그래서 이번에는 최근 메타버스 관련으로 관심 있게 볼 만한 기업을 준비해보았습니다. 메타버스란? 메타버스는 ‘가상’, ‘초월’ 등을

fact1218.tistory.com

'주식투자 > 주식공부' 카테고리의 다른 글

| CJ ENM 주가 전망 및 배당금 실적 분석(메타버스, OTT, 콘텐츠 관련주) (0) | 2022.01.18 |

|---|---|

| 민앤지 주가 전망 및 배당금 실적분석(마이데이터, 핀테크, 보안 관련주) (0) | 2022.01.12 |

| LG에너지솔루션 주가 전망 및 청약일정 등 실적 분석(2차전지, 전기차 관련주) (0) | 2022.01.07 |

| YG PLUS 주가 전망 및 배당금 실적 분석(콘텐츠, 엔터, NFT 관련주) (1) | 2022.01.05 |

| CJ제일제당 주가 전망 및 배당금 실적 분석(식품, 바이오 플라스틱 등) (0) | 2022.01.05 |

댓글