국내 마이 데이터 시범서비스가 21년 12월부터 시작되고, 올해 1월 정식 서비스가 시작될 예정입니다. 사업 본허가를 받은 기업으로부터 준비된 업체부터 서비스가 진행될 예정이며, 민앤지는 21년 1월 본허가를 받았습니다. 본격적으로 마이 데이터 사업 등이 시작되는 민앤지 주가 전망 및 배당금 실적 분석을 해보도록 하겠습니다.

민앤지 기업개요

민앤지는 2009년 3월 19일 설립되었으며, 2015년 6월 30일 코스닥 시장에 주식을 상장하였습니다. 개인정보보안 중심의 2차 본인인증 및 보안서비스와 다양한 생활서비스를 개발 및 운영하는 것을 주된 사업으로 하고 있으며, 이동통신사 부가서비스 형태로 주된 매출이 발생되고 있습니다. 퍼블리싱 사업과 1차 본인인증 운영까지 사업영역을 확대하는 것은 물론 강력한 마케팅 역량을 바탕으로 독점적인 IT서비스 비즈니스 플랫폼을 구축하고 있으며, 2021년 9월 전년 동기 대비 연결기준 매출액은 31.4% 증가, 영업이익은 38.2% 증가, 당기순이익은 15.7% 증가했습니다. 주식투자노트 서비스로 일 3회 이상의 주식투자 핵심 정보를 합리적인 가격으로 제공하고 있으며 콘텐츠의 양과 질을 더욱 늘려나갈 계획을 하고 있으며, 빠른 속도로 변하고 있는 모바일 환경에서의 보안 강화와 기능 개선을 통해 보다 안전하고 효율적인 사용자 환경을 만들기 위해 연구를 지속하고 있습니다.

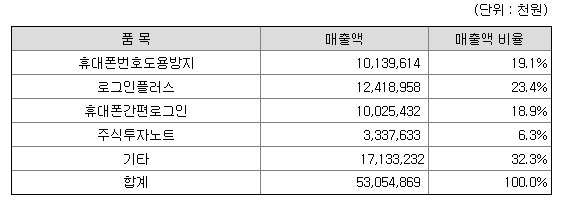

- 주요 제품 및 서비스

- 매출액 및 영업이익

민앤지 실적분석 및 투자 포인트

- 21년 3분기 최고 실적 달성, 21년 4분기 최고 실적 갱신 전망

- 21년 3분기 매출액과 영업이익 전년 동기 대비 각각 29%, 33.7% 증가하였으며, 최고 실적을 달성했습니다. 본사와 자회사(세틀 뱅크, 바이오일 레븐) 실적 성장이 꾸준히 지속 성장하고 있기 때문입니다.

- 21년 4분기는 매출액과 영업이익이 26%, 74% 증가 전망되며, 최고 실적을 다시 또 한 번 갱신할 것으로 생각됩니다. 민앤지의 다양한 서비스의 안정적 성장과 함께 자회사 세틀 뱅크의 가맹점 확대를 통한 본격적인 성장 지속 예상됩니다.

- 마이 데이터 사업자 선정 및 기반 서비스 출시

- 민앤지의 서비스 중에서 세이프 캐시(금융), 건강 지킴이(보험) 등 마이 데이터 기반의 서비스를 운영중에 있으며, 마이데이터 사업자 1차 본허가에 선정되어 마이데이터 기반 서비스를 연계하여 지속적으로 출시 예정입니다.

- 본사 및 자회사의 안전적인 실적 성장 지속 전망

- 민앤지는 기존 휴대폰 번호도용방지 서비스, 로그인 플러스 서비스 등 감소세가 둔화된 가운데, 간편 결제 매니저, 주식 정보 관련 서비스, 건강지킴이 등 신규 서비스가 지속적으로 출시되면서 안정적인 실적 성장을 지속하고 있습니다. 이는 본사인 민앤지의 꾸준한 성장성을 답보하고 있다고 생각하고 있습니다.

- 자회사 세틀 뱅크 및 바이오일레븐의 경우 간편현금결제서비스 가맹점 확대에 따른 본격적인 실적 성장이 예상되며, 세틀뱅크의 수수료 정상화 및 본격적인 실적 증가로 수익성 개선이 예상되고 있음. 바이오일레븐은 마이크로 바이옴관련 건기식을 생산하는 업체로 최근 마이크로 바이옴 기반 사업에 정부가 10년간 10조 투자를 하겠다는 뉴스도 뜨면서 향후 바이오일레븐의 수혜도 예상되고 있습니다.

민앤지 주가 시세

민앤지는 현재(22.1.12 기준) 1주당 19,000원에서 거래되고 있으며, 18,000 ~ 23,000원에 박스권에서 움직이고 있습니다.

민앤지 배당금

민앤지는 지난 5년 동안 1주당 지급한 배당금은 아래와 같으며, 배당금이 2019년에 한 번 줄어들기는 했지만, 꾸준히 성장하고 있습니다. 또한, 2021년 배당금은 1주당 390원 고시 결정했으며, 민앤지는 오너인 이현철 대표이사가 꾸준히 주주에게 환원을 위해 노력하고 있습니다.

| 항목 | 2017 | 2018 | 2019 | 2020 | 2021 |

| 주당배당금 (원) |

250 | 260 | 230 | 340 | 390 |

| 현금배당수익률 (%) |

1.00 | 1,49 | 1.54 | 1.91 | 2.00 |

| 현금배당성향 (%) |

23.25 | 24.06 | 17.11 | 20.34 | 22.33 |

| 배당종류 | 현금배당 | 현금배당 | 현금배당 | 현금배당 | 현금배당 |

민앤지 주가 전망 및 결론

민앤지의 목표주가는 29,000~ 31,000원을 제시하며, 현재 주가는 민앤지의 2021년 예상실적 기준 PER 7.8배로 잡혀있습니다. 국내외 PEER 그룹(더존비즈온, 웹케시, 한글과 컴퓨터, 노바렉스 등)의 평균 PER 25배 대비 크게 저평가되어있다고 판단하고 있기 때문입니다. 안정적인 실적 성장과 함께 밸류에이션 매력이 부각되면 민앤지의 주가는 분명 실적에 따라 주가도 최고가를 갱신할 것으로 전망됩니다.

함께 보면 좋은 글

카카오 주가 전망 및 배당금 실적분석_2021.12.30.

카카오 주가가 연속적으로 하락 및 횡보를 거듭하면서 많은 개인주주들이 힘든 시기를 보내고 있을 것이라고 판단되고 있는데요. 삼성전자 다음으로 올해 국민주로 떠올랐던 카카오 주가 전망

fact1218.tistory.com

위세아이텍 주가분석 AI, 빅데이터, 메타버스 플랫폼

데이터는 앞으로 21세기의 석유와 같은 자원이다. 그중 방대한 데이터를 보유하고 있는 곳은 공공기관으로 데이터를 믿고 관리할 수 있는 기업이 필요합니다. 이런 관점에서 위세아이텍은 AI, 빅

fact1218.tistory.com

'주식투자 > 주식공부' 카테고리의 다른 글

| DL이앤씨 주가 전망 및 배당금 등 실적 분석[건설주] (0) | 2022.01.19 |

|---|---|

| CJ ENM 주가 전망 및 배당금 실적 분석(메타버스, OTT, 콘텐츠 관련주) (0) | 2022.01.18 |

| 한글과컴퓨터 주가 전망 및 배당금 실적분석(한컴그룹) (0) | 2022.01.09 |

| LG에너지솔루션 주가 전망 및 청약일정 등 실적 분석(2차전지, 전기차 관련주) (0) | 2022.01.07 |

| YG PLUS 주가 전망 및 배당금 실적 분석(콘텐츠, 엔터, NFT 관련주) (1) | 2022.01.05 |

댓글