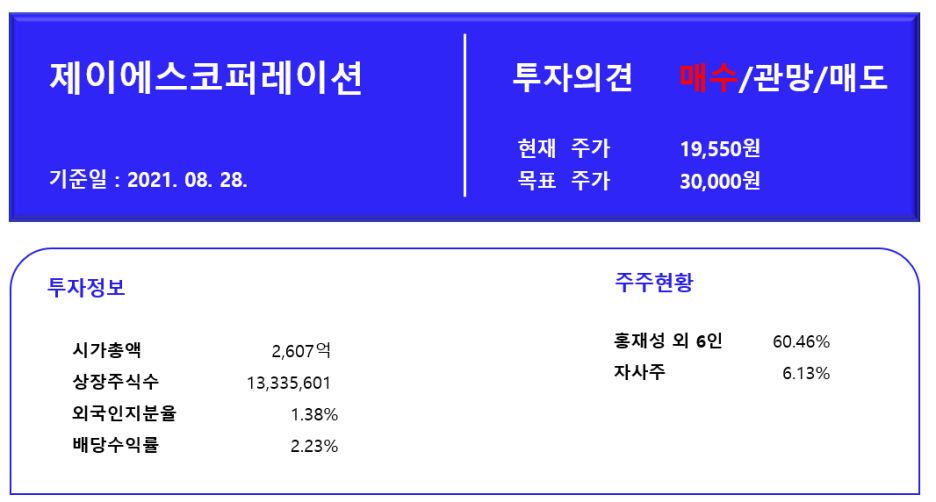

제이에스코퍼레이션

[기업 개요]

동사는 글로벌 핸드백전문 OEM/ODM업체로 1985년 5월에설립. 2016년유가증권시장에 상장하였으며, 2020년8월의류브랜드OEM제조업체인 약진통상을 인수하여 규모를 확장함(지분100%). 주요사업으로는 핸드백 및 의류를 제조, 판매, 수출하고 있으며 해외 유명브랜드업체와 지속적으로 안정적거래를 유지하고있음.

주요 고객사로는 핸드백 사업부문의 Guess, MichalKors, Coach, CalvinKlein, DKNY 등이 있으며, 의류사업부문의 GAP, AEO(AmericanEagleOutfitters), OldNavy, 월마트 등이 있음.

제이에스코퍼레이션

[주요 사업]

제이에스코퍼레이션

[투자포인트]

2분기 최대 실적 달성 및 3분기 실적 기대감 고조

캄보디아 공장의 셧다운 및 인도네시아 선적 지연의 영향으로 21년 2분기 매출 인식 물량 약 250~300억 3분기 이월될 전망

2Q21 매출액 2,116억원(+618.1% YoY), 영업이익 108억원 (+1,561% YoY)

2020년 신의 한 수, 약진통상 인수

약진통상 인수를 통한 핸드백뿐만아니라 의류 브랜드 OEM/ODM 업체로 외형 확장

*출처 : 제이에스코퍼레이션, 대신증권 Reaserch Center

위드 코로나19에 따른 하반기 수요 회복 전망

출처 입력

백신보급률 확대에 따른 글로벌 소비재 수요 증가 및 의류업체 특성상 하반기 수요 폭발

제이에스코퍼레이션

[실적 전망]

2021년 및 2022년 실적 전망

약진통상 인수에 따른 매출액 확대, 마진율이 큰 핸드백 사업부문의 수주 증가 매출 고점

고마진의 핸드백사업 비중을 늘려가며 영업이익률 개선할것으로 기대됨. 수주가 증가함에 따라 공장신설 및 아웃소싱을 진행할 것으로 예측 하며 이에 따른 매출액 증가가 기대됨.

*출처 : 제이에스코퍼레이션, 대신증권 Reaserch Center

제이에스코퍼레이션

[Valuation]

현재 시가총액 2,607억 → 적정 시가총액 5,786억

약진통상 인수를 통한 핸드백 OEM/ODM을 넘어 의류까지 영역 확대, 백신 보급률 확산 및 위드코로나 기대감에 따른 글로벌 수요 증가 및 통상적으로 하반기 의류 판매 확대 등

리스크로는 환율 변동에 따른 위험, 동사의 베트남, 캄보디아 코로나 확산에 따른 셧다운 문제, 임금상승으로 인한 비용 문제등이 있음.

하지만 주요고객사인 미국 내 수요 증가, 고마진의 핸드백 사업 비중 증가에 따른 영업이익률 개선, 공장신설 및 아웃소싱을 진행하게 된다면 향후 매출 실적 폭발적 증가 될 것으로 예상.

향후 주주가치제고를 위한 무상증자 기대감도 예상되고 있으며, 배당수익률도 2.3%이상으로 하반기 배당의 계절에 쏠쏠한 이득이 예상된다.

이에 2021(E) 당기순이익 364억 원 PER 11를 적용하여 목표주가 30,000원 예상

개인적인 의견이므로 투자시 본인의 판단과 책임하에 종목선택 및 투자시기의 최종결정을 하시기 바랍니다.

'주식투자 > 종목스크리닝' 카테고리의 다른 글

| [종목분석] 뉴트리(건기식, 뷰티, 에버콜라겐) (0) | 2021.09.12 |

|---|---|

| 종목분석(덕산하이메탈)_우주항공 관련주 (0) | 2021.09.11 |

| 종목분석(세틀뱅크) (0) | 2021.09.11 |

| 누리호 관련주, 항공우주(한화시스템, 쎄트렉아이) (0) | 2021.09.08 |

| 종목분석(KG ETS, 210905) (0) | 2021.09.05 |

댓글