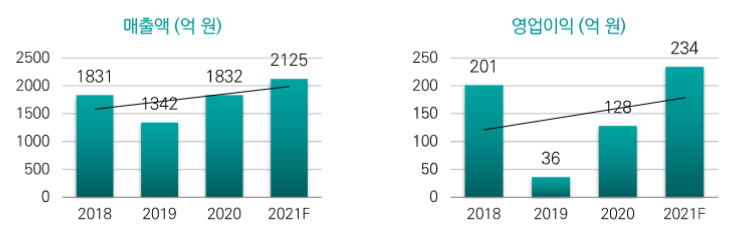

올해 최대 매출을 기록했으나, 영익 부분 컨센서스 대비 하회(중국의 오필름 향 장비 공급 중단) 하지만 20년도 4분기 손실반영 완료

2021년 매출액 2,600억원, 영업이익 504억, 당기순이익 455억 예상되고 있음

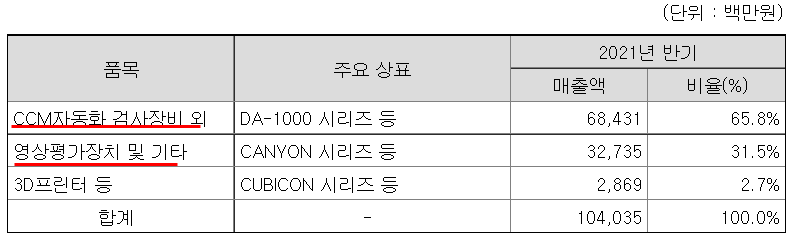

매출액, 영익, 당기순이익ROE, PER, PBR, EPS차트켐트로닉스 판매 상품

[하이비젼시스템 기술로드맵]

기술 로드맵

스마트 후면 트리플 카메라 이상을 탑재하는 비중 늘어가고 있어, 2021년 하반기 출시되는 아이폰13 전라인업에 ToF 센서와 센서 시프트 카메라 대규모 탑재 예정

동사의 ToF 카메라는 스마트폰 외 웨어러블, 헬스케어 , 삼성 로봇청소기 등 점차 확대되고 있으며, 고스펙 카메라 사용 증가에 따른 검사장비 매출도 증가할 것

동사는 모든 생산을 자회사 준성하이테크, 티아이에스로 외주생산을 맡기고 있음. 두 자회사의 동향을 살피면 하이비젼시스템의 실적과 직결될 수 있기에 지속 추적 필요

글로벌 스마트폰 출하량 전망

애플의 신사업과 LG이노텍의 대규모 공장 증설

LG이노텍은 지난 2월17일 광학솔루션 사업 경쟁력 확보로 5,478억원 대규모 공장증설 공시 밝힘. 하이비젼시스템의 매출액은 LG이노텍의 공장증설와 추세를 항상 동행해 왔으므로 추적필요

애플 현재 VR, AR 등 사업을 추진중에 있으며, 내년 초 VR 헤드셋을 출시 계획인데 제품에 ToF 카메라 12개 장착 전망. 여기에 ToF 카메라 모듈 납품이 된다면 충분한 성장 가능성 큼.

미래 먹거리 산업을 영위하는 자회사들의 성장성

하이비젼시스템은 3D 프린터사업을 하는 큐비콘(58.78%)과 자율주행 차량용 카메라 사업을 하는 퓨런티어(58.30%)를 자회사로 두고 있음.

2020년 큐비콘은 설립 3년만에 첫 영업이익 흑자 전환

글로벌 3D프린터 총 보급대수는 2015년부터 2020년까지 연평균 98% 증가하고 있으며, 구매금액도 늘어나고 있음. 현재 우리나라는 150억 내외로 작은 시장 규모이지만 정부에서도 저극적으로 추진하는 사업군인만큼 향후 기계, 항공, 의료, 건축분야로의 성장 전망

3D프린터 세계 시장 전망

자회사 퓨런티어는 센싱카마레 검사장비를 삼성전기에 납품하고 있으며(테슬라 납품이력 있음), 최근 에스오에스랩과 자율주행 라이다 생산 업무협약 체결

올해 8월 퓨런티어 상장 예정이며, 상장시 예상 시가총액 1,000~1,200억원 동사의 지분가치 약 600억원 스케줄이 지연될 수 있는 가능성을 배제할수 없으므로 보수적인 접근 필요

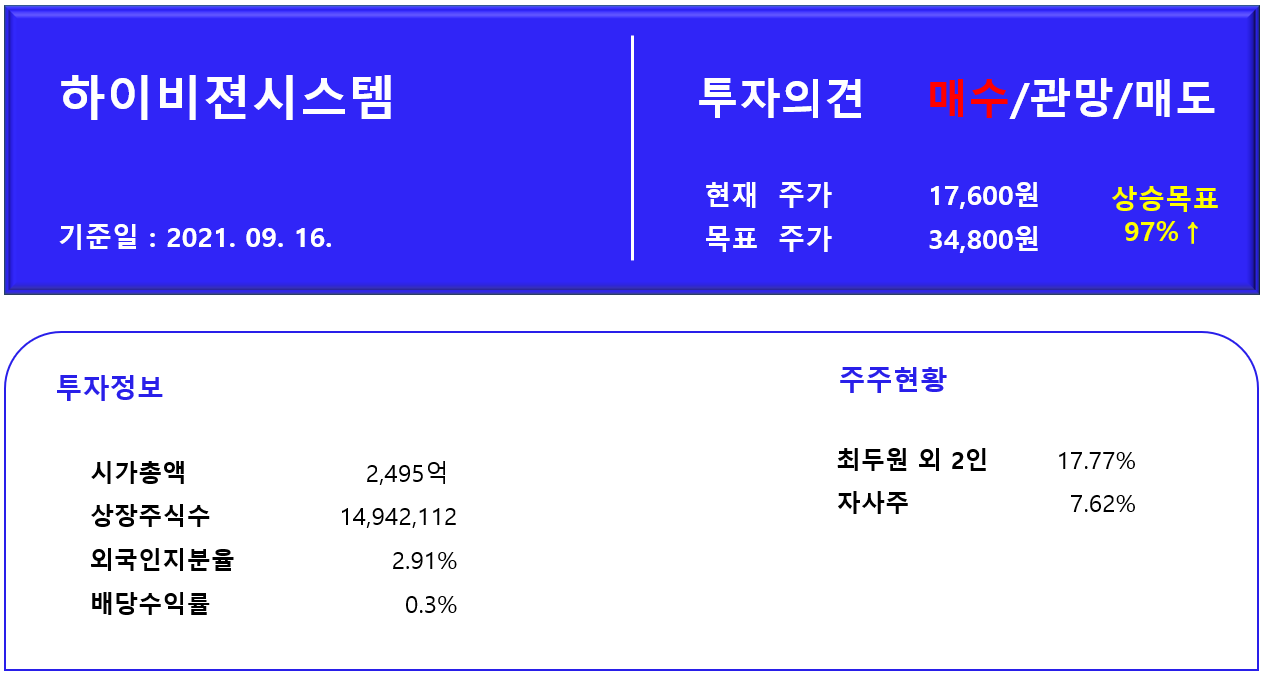

하이비젼시스템 [Valuation]

현재 시가총액 2,495억 ▶ 적정 시가총액 6,050억

2021년 매출액 2,600억원, 영업이익 504억, 당기순이익 455억 전망하고 있음. 카메라 고 기능화 및 사용영역 확대에 따른 검사 장비 수요증가, 애플 아이폰향 수혜 및 LG이노텍 공장증설 수혜등을 고려하여 올해 영업이익 컨센서스 504억 멀티플 12 부여, 목표시가총액 6,050억 제시

따라서 적정주가는 약 34,800원이며, 현재 수준에서 약97% 상승여력 전망

현재 제시한 목표는 주관적인 생각이며 하반기, 내년초 성장이 가시화 된다면 목표 주가 리레이팅 필요

개인적인 의견이므로 투자시 본인의 판단과 책임하에 종목선택 및 투자시기의 최종결정을 하시기 바랍니다.

댓글