반응형

2022년 실적 리레이팅이 예상되며, 21년 4분기 실적도 깜짝 실적을 달성할 것으로 전망되는 기업을 추려보았습니다. 그린 플러스, 코리아써키트, 이엠텍, 대덕전자 주가 전망 및 분석해보았으며, 올해 마감 전 저평가된 기업을 계속적으로 추적하여 내년에도 좋은 수익률을 기록했으면 합니다.

그린 플러스

기업 개요

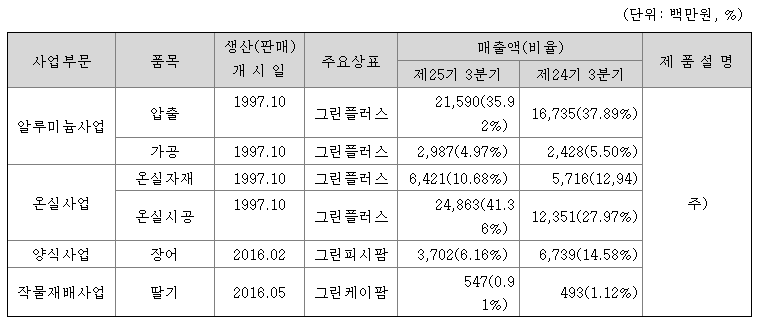

- 그린 플러스는 대형 첨단온실의 시공, 온실 관련 창호공사 및 강구조물 공사, 알루미늄 제품의 생산, 가공 및 판매 등을 주업으로 하는 첨단온실 전문기업이며, 알루미늄 압출 생산라인을 기반으로 온실 기획, 설계, 자재 제작과 시공까지 전 공정이 가능하여 맞춤식 첨단온실의 "one-stop-service"를 구현하고 있음. 종속회사로 양식사업을 영위하는 그린피시팜과 스마트팜 딸기 재배 사업을 영위하는 그린 케이팜을 두고 있습니다.

주가 분석

- 그린 플러스 별도 매출액은 197억 원(+7.4% yoy), 영업이익은 20억 원(-27.6% yoy)으로 추정되고 있음. 국내 온실시공·자재 매출이 98억 원(+6.7% yoy)으로 예상되는 가운데, 밀양과 상주 스마트팜 혁신 밸리 관련 공사 진행률은 분류별로 보육 온실 100%, 실증 온실 약 80%, 임대형 온실은 50~60%를 기록할 전망입니다.

- 지자체 혁신 밸리 관련 시공 계약은 내년 1분기 중 체결될 것으로 기대되며, 알루미늄 압출·가공 매출은 이번 분기 군수 물품 약 10억 원 납품 등이 반영돼 13.7%(yoy) 증가할 전망이지만 해외 매출은 선적 지연 등의 이유로 4.3 (yoy) 감소할 전망입니다.

- 대형 프로젝트가 연말을 기점으로 마무리됐던 작년 4분기와는 달리, 올 4분기는 대다수 프로젝트가 이월되면서 영업이익률 축소는 불가피할 전망. 그린피시팜은 11~12월 중순 위드 코로나 기간 동안 외식시장 회복에 따른 장어 출하량 증가분을 고려하면 실적 개선이 가능할 전망입니다.

주가 전망

- 수직농장 신사업 추진, 스마트팜 시장 내 경쟁력 강화 기대

- 지난 16일 SBI 신성장지원 사모투자 합자회사 등을 대상으로 150억 원 규모의 제3자배정 유상증자를 결정하면서 조달 자금은 첨단 수직농장 구축에 활용될 예정입니다. 올해 말 착공해 내년 7월 완공 이후 연간 150억 원 규모의 쪽파 등 작물을 생산할 수 있을 것으로 전망되고 있음. 그간 스마트팜 설계, 시공 분야에 주력해왔지만 내년부터는 수직농장을 직접 운영함에 따라 농산물 생산 및 유통 분야로 사업 범위가 확대되고 수직 계열화를 통해 스마트팜 시장 내 경쟁력 강화될 것으로 전망됨.

- 현재 주가는 14,550원에서 20,000원으로 목표주가 제시하며 아래 참고 바랍니다.

코리아써키트

기업 개요

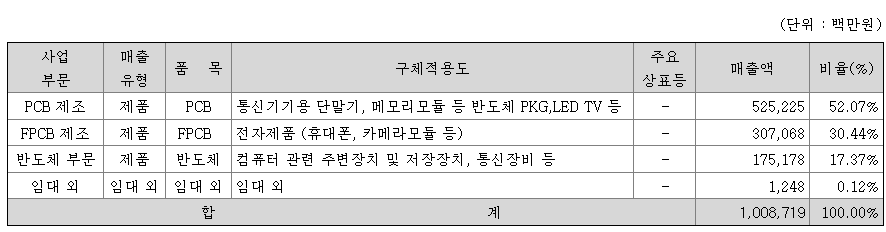

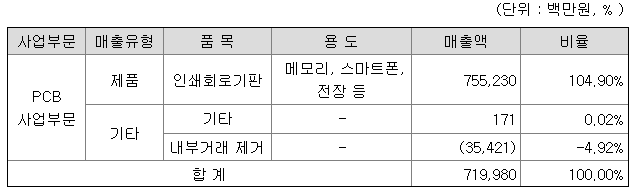

- 코리아써키트는 1972년 PCB(Printed Circuit Board) 제조, 판매 등을 주 영업목적으로 설립되었으며 1985년 유가증권시장에 상장됨. 전자제품의 핵심부품인 PCB 전문 생산업체로 이동통신기기와 메모리 모듈, LCD 등에 사용하는 PCB와 반도체 Package용 PCB 등을 생산하여 국내외 전자업체에 판매하고 있으며, 테라닉스와 인터플렉스 등 4개 기업을 연결대상 종속회사로 보유하고 있음.

주가 분석

- 인터플렉스의 영업이익은 2021년 3년 만에 흑자전환, 2022년 345억 원으로 추정되며, 시그네틱스도 반도체 경기 호조 및 패키징의 믹스 효과로 2021년 흑자전환(176억 원) 예상하고 있습니다.

- 반도체 PCB는 반도체 경기 호조로 출하량 증가, 공급 부족 및 가격 인상으로 중위권 업체에게 낙수 효과 발생, 추가로 믹스가 개선되면서 영업이익률은 2020년 6.3%에서 2021년 9%, 2022년 10.5%로 확대 전망하고 있습니다.

- 인터플렉스는 삼성전자의 폴더블폰(폴드 시리즈)과 갤럭시 S22(울트라 또는 노트)에 펜 기능을 수행한 디지타이저(연성 PCB)를 독자 공급하면서 2021년 턴어라운드(흑자전환 5억 원), 2022년 영업이익(345 악원) 확대로 전체 연결 실적을 견인 담당 예상하고 있습니다.

주가 전망

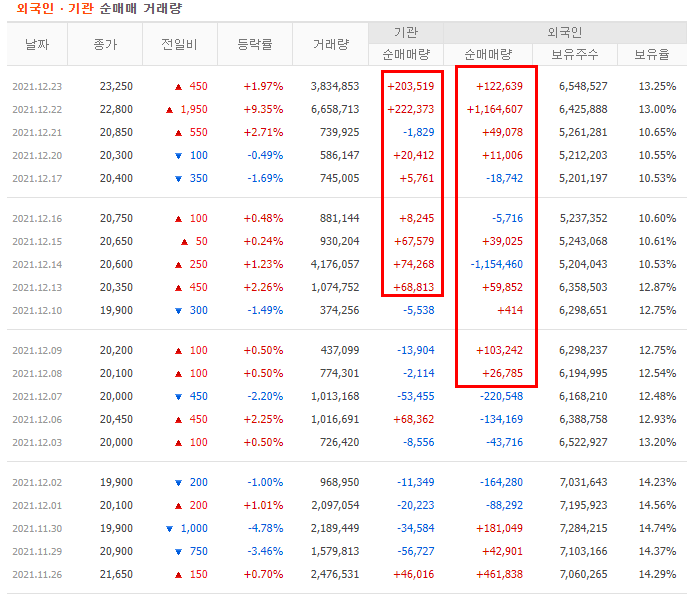

- 목표주가는 현재 주가 28,200원에서 32,000원으로 제시합니다. 2021년 4분기 영업이익(연결기준, 354억 원)은 종전 컨센서스 270억 원을 상회한 깜짝 실적이 예상되고 있으며, 매출(연결기준)은 4,060억 원으로 72.3% 증가 추정하고 있습니다.

- 목표주가 상향 이유

- 2021년, 2022년 주당순이익(EPS)을 종전 대비 각각 12.9%, 13.3%씩 상향하며, 종속회사인 인터플렉스 영업이익은 2021년 3년 만에 흑자 전환했습니다. 이를 반영하면 2022년 345억으로 영업이익을 추정할 수 있습니다.

- 시크네틱스도 반도체 경기 호조 및 패키징의 믹스 효과로 2021년 흑자 전환하여 2022년 185억 원을 예상하고 있습니다. 연결 기준 대비 현재 주가는 실제 가치 대비 저평가 국면에 있다고 판단됩니다.

- 목표주가 상향 이유

이엠텍

기업 개요

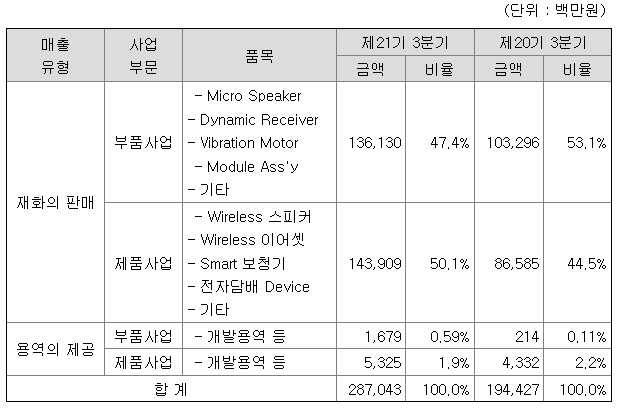

- 이엠텍의 주요 사업부문은 이동통신단말기용 Micro Speaker, Dynamic Receiver, Module Ass'y, Vibration Motor 등을 생산ㆍ판매하는 부품사업부와 Wireless 스피커, Wireless 이어셋, Smart 보청기, 전자담배 Device 등의 제품을 생산ㆍ판매하는 제품 사업부 2개로 구성되어 있으며, 연구개발 및 마케팅 업무는 국내, 제조는 해외사업장(베트남, 중국)에서 진행하고 있습니다.

주가 분석

- 부품 사업부 주요 고객사의 올해 플래그십 모델 선도 업체로 공급하며 높은 기술력을 입증했으며, 1Q 22에 출시할 모델도 선도 업체 가능성 높은 상황이며, 2022년 폴더블폰 판매량 확대, 스마트워치 등에 힙입어 성장세 지속 전망하고 있습니다.

- 12월 17일 아이 메디신 의료기기 아이 싱크 웨이브(뇌파 측정, 관리 의료기기) 식약처 인증 획득. 2022년 3월 미국 FDA 인증도 기대되고 있습니다. 또한, 관련 의료기기의 글로벌 시장에서 생산 업체는 4개 업체에 불과하며, 그중 1개 업체만 FDA 인증받은 상황으로 아이 싱크 웨이브가 두 번째로 미국 FDA 인증 시 새로운 모멘텀으로 작용할 가능성이 큽니다.

- 2022년 매출액 5,176억 원(+31% YoY), 영업이익 592억 원(+69.4% YoY) 전망하고 있으며, 현재 진행 중인 사업 흐름 기반의 보수적인 추정치로 전자담배 및 신규 아이템 매출 추가 시 실적 상향이 가능합니다.

주가 전망

- 목표주가는 현재 28,700원(2021.12.23 기준)에서 45,000원 주가를 제시합니다. 2022년 EPS(예상) 약 2975원에 목표 멀티플 15배를 적용하며, 전자담배 및 부품 사업부 모두 예상 대비 빠른 성장할 것으로 추정합니다. 2022년 멀티플 9.4배 수준이며, 현재 가치 대비 저평가되어있어 2022년에는 계속적으로 주가는 리레이팅 될 것으로 전망합니다.

- 목표주가 상향 이유

- BAT 일본 시장 진출 가속화, 릴 디바이스 공급 확대에 따른 일본 오프라인 채널 판매 시작할 것이며, 기존에 1Q22 판매 시작할 것으로 예상했으나 빠르게 시작되고 있음. 일본 전자담배 시장은 국내 대비 5배 이상 큰 규모이며, 국내에서는 미미한 BAT의 점유율이나 일본에서는 약 20% 높은 수준인 점 감안 시 2022년 상반기 지속적인 매출 성장 전망하고 있음.

- 베트남 공장 추가 증설 착공에 들어간 것으로 파악되며, 2022년 신규 모델 수주에 대응하기 위한 증설로 2022년 신규 고객 사항 매출 확대가 확실히 되며, 지난 9월 릴 솔리드 2.0의 국내외 이원화 공급 본격화 및 공급 라인업의 확대 기대하고 있습니다.

- 목표주가 상향 이유

대덕전자

기업 개요

- 대덕전자는 PCB를 주요 제품으로 생산 및 판매하는 전자부품 전문회사입니다. PCB(Printed Circuit Board)는 우리말로는 인쇄회로기판이라고 불립니다. 회로 위에 반도체와 전자부품을 실장 하여 각 부품들을 전기적으로 연결해주는 부품으로, 전자제품의 혈관이나 신경망에 비유됩니다. 따라서 PCB는 모든 전자제품에서 없어서는 안 될 핵심 부품으로써 전자제품의 초기 개발단계에서부터 대량생산에 이르기까지 전자, 정보통신 제품 제조업체의 주문에 따라 생산이 이루어지는 제품입니다.

주가 분석

- 2022년 FC BGA 매출 확대로 비메모리 비중이 증가, 또한 반도체 PCB 업체로 전환, 성장으로 밸류에이션의 재평가가 진행되고 있습니다. FC BGA 매출은 2021년 127억 원(추정)에서 2022년 1,374억 원, 2023년 3,199억 원으로 증가 및 비메모리 비중도 2021년 28%에서 2022년 44%,2023년 56% 증가가 예상됩니다.

- 반도체 PCB(패키지) 중 높은 기술 요구(미세화 및 적층), 국내에서 삼성전기 다음으로 FC BGA 사업영위 및 투자 집행은 대덕전자가 유일하다고 판단되고 있습니다.

- 자동차의 자율주행 및 전동화에 힘입어 FC BGA를 요구한 자동차향 비메모리는 고성장 전망하고 있습니다.

주가 전망

- 대덕전자의 목표주가는 현재 주가 23,250원(2021.12.23일 기준)에서 30,000원까지 전망하고 있습니다. 2021년 4분기 실적은 종전 추정치에 부합하며 주가가 상승 중에 있으며, 영업이익은 248억 원으로 전년대비 흑자전환, 매출액은 2,649억 원으로 전년대비 18.8% 예상하고 있습니다. 2분기 연속 분기별 영업이익이 200억 원 이상의 수준율 유지하고 있으며, 모바일 및 MLB 부분의 실적 둔화를 반도체 PCB가 견인하고 있습니다.

- 목표주가 상향 이유

- 4분기 실적은 반도체 PCB 매출 1,867억 원으로 전분기 대비 8%, 전년대비 42% 증가 등 고성장을 지속하고 있습니다. 코로나로 인해 비대면 수요로 PC 및 서버향, 삼성전자의 스마트폰 판매량 증가로 모바일향 등 패키지 매출 증가가 지속되고 있음. 또한, 글로벌적으로 반도체 공급 부족 등이 목표주가 상향에 주요 이유입니다.

- 2022년 영업이익 63% 증가 추정되고 있으며, 반도체 PCB, 비메모리가 견인할 예정

- 목표주가 상향 이유

반응형

'주식투자 > 주식공부' 카테고리의 다른 글

| LG전자 주가 전망 배당금 실적분석 : 자율주행, 전장사업, OLED 관련주 (0) | 2021.12.29 |

|---|---|

| LG디스플레이 주가 전망 및 실적 분석 : OLED 관련주 (0) | 2021.12.28 |

| LG디스플레이, 삼성SDI, 덕산네오룩스, 티로보틱스, 이녹스첨단소재 주가 전망 및 분석 (0) | 2021.12.23 |

| GS리테일, 네이버, LG이노텍 주가 전망 및 분석 (0) | 2021.12.22 |

| 2022년 공모주(IPO) 청약 일정 미리 확인하고 준비하자 (0) | 2021.11.30 |

댓글