포스코케미칼 주가, 배당금, 목표주가 실적 분석을 담은 글입니다. 내가 투자하고자 하는 기업에 대한 분석과 공부를 통해 좋은 기업에 투자했으면 하는 바람으로 해당 글이 도움이 되었으면 합니다. 2차 전지 양극재, 음극재 등을 주 사업으로 영위하는 포스코케미칼에 대해 분석하도록 하겠습니다.

1. 주가 전망

1.1. 양극재의 가파른 성장 지속

포스코케미칼의 2022년 3분기 매출액은 1.1조 원(YoY, +109%), 영업이익 818억 원(YoY, +160%)으로 컨센서스를 상회했습니다. 배터리 소재 부문의 경우 메탈 가격 상승으로 인해 양극재 평균 판가가 전분기 대비 상승한 가운데 출하량 또한 전기차 및 ESS 시장 수요 강세로 전분기 대비 +20% 이상 증가하며 양극재 매출이 가파르게 성장했습니다. 양극재의 수익성은 판가 상승 과정에서 래깅 효과(유가상승으로 인해 제품 가격이 올라 실제 석유제품을 판매했을 때 거둬들이는 마진이 커진 것)에 힘입어 전분기 대비 상승하여 10% 이상의 영업이익률을 거둘 것으로 예측되고 있습니다.

1.2. 4분기 소폭 하락, 그러나 2023년부터 기대감

4분기 매출은 1조원(YoY, +86%), 영업이익 727억 원(YoY, +255%)으로 전분기 대비는 소폭 하락되나 전년 동기 대비 대폭 상승할 것으로 전망되고 있습니다. 배터리 소재 부문의 경우, 고객사의 연말 재고 조정 및 메탈 가격 하락에 따른 양극재 판가 소폭 하락으로 배터리 부문 합산 매출은 감소할 전망입니다. 그러나 IRA 적극 대응을 통한 미국 등 중심으로 투자지역 조정하여 양극재는 미국 중심, 전구체는 국내 중심으로 조정할 가능성이 있으며, 22년 말 만료되는 기존 LGES향 N65 양극재 공급계약 갱신 및 양극재, 음극재 바인딩 형태의 신규 공급계약 기대감 등 다양한 포트폴리오를 검토 중에 있습니다.

2. 기업 분석

2.1. 기업 개요

포스코케미칼의 주요 사업은 이차전지 소재, 첨단화학소재, 산업 기초소재로, 이차전지용 양극재와 음극재, 탄소소재 원료와 제품, 내화물과 생석회 등을 제조, 판매하고 있습니다. 포스코그룹 계열의 소재 전문회사로 2021년 약 1조 2천7백억 원의 유상증자를 통해 대규모 투자 재원을 확보하고 있습니다. 이차전지 소재 분야에서 포스코 그룹의 리튬, 니켈 등 원료, 이차전지소재연구센터 등 R&D 인프라, 글로벌 마케팅 네트워크를 연계해 사업 경쟁력을 높여 나가고 있으며, 2022년 6월 전년 동기 대비 연결기준 매출액은 55% 증가, 영업이익은 15.8% 증가, 당기순이익은 4% 증가. 에너지 부문을 필두로 주력부문에서 꾸준한 외형 성장세를 기록하고 있으나, 원자재 가격 상승 영향으로 영업수익성은 비교적 크게 하락한 모습입니다. 포스코, OCI 등 대형 거래선을 기반으로 한 안정적 수주를 바탕으로 향후 계속 유지할 것으로 전망되고 있습니다.

2.2. 주가 분석

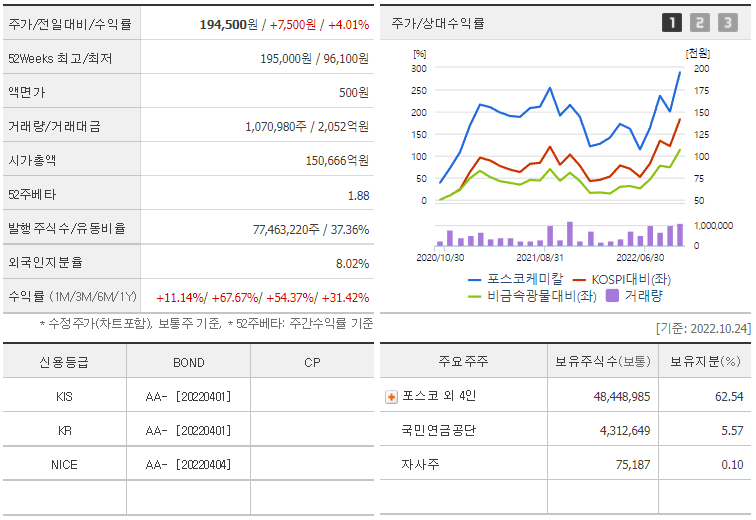

2022년 10월 25일 기준으로 포스코케미칼은 1주당 198,000원에 거래되고 있습니다.

시가총액은 15조 3,764억원이며, 외국인 소진율은 8.02%입니다.

52주 최고가는 198,000원이며, 52주 최저가는 96,100원입니다.

2.3. 주주 현황

포스코케미칼의 최대주주는 포스코 외 4인으로 62.54%를 보유하고 있습니다. 국민연금공단은 5.57%, 자사주 0.1%를 각각 보유하고 있습니다.

2.4. 재무 분석

포스코케미칼의 재무를 분석해보면 2022년 예상 매출액은 3조2,012억원이며, 영업이익은 1,972억원을 예상하고 있습니다. 2023년부터는 본격적인 양극재, 음극재 신규 계약 체결 및 케파상승으로 2차전지 소재의 큰 수요가 이익으로 나타날 것으로 전망하고 있습니다.

포스코케미칼의 EPS(주당 순이익)는 2022년 예상 2,341원입니다.

포스코케미칼의 PER(주가 수익비율)은 2022년 예상 83.09배입니다.

포스코케미칼의 PBR(주가순자산비율)은 2022년 예상 5.73배입니다.

주식투자를 하시는 분들께서는 기업을 분석할 때 그 기업의 주가가 현재 비싼지 해당 사업이 돈을 벌고 있는지 파악하는 것이 매우 중요합니다. 해당 정보에 대해서는 누구나 관심을 갖고 찾아보실 수 있습니다. 해당 내용이 많은 도움이 되었으면 합니다.

3. 배당금

포스코케미칼은 2022년 1주당 예상 배당금은 313원을 지급할 것으로 전망하고 있습니다.

현금배당수익률은 0.16%, 현금배당성향은 13.36%입니다.

| 구분 | 2019년 | 2020년 | 2021년 |

| 배당금(원) | 380 | 285 | 300 |

| 현금배당수익률(%) | 0.27 | 0.21 | 0.16 |

| 현금배당성향(%) | 24.14 | 61.87 | 17.32 |

4. 최근 뉴스

포스코케미칼 "배터리 소재 사업이 효자네"… 분기 매출 1조 돌파(출처: 김동욱 기자, 2022년 10월 25일)

포스코케미칼 "배터리 소재 사업이 효자네"… 분기 매출 1조 돌파 - 머니S

포스코케미칼이 올해3분기(7~9월) 사상 첫 분기 기준 매출 1조원 돌파에 성공했다. 실적 호조 배경에는 배터리 소재 사업 성장이 꼽힌다.25일 업계에 따르면 포스코케미칼은 3분기 매출 1조533억원,

moneys.mt.co.kr

[특징주] 포스코케미칼, 포드 양극재 공급 소식···52주 신고가 경신

[특징주] 포스코케미칼, 포드 양극재 공급 소식…52주 신고가 경신

장중 한때 19만1000원까지 올라19일 오전 11시 20분 기준 포스코케미칼은 전 거래일(18만3000원) 대비 3.83%(7000원) 오른 19만 원에 거래되고 있다. /더팩트 DB[더팩트|윤정원 기자]..

news.tf.co.kr

5. 목표주가

포스코케미칼의 1주당 목표주가는 270,000원을 제시하고자 합니다. 포스코 케미컬은 미국 인플레이션 감축법을 비롯한 세계 각국의 자국 중심 공급망 구축 움직임에 대응해 포스코그룹과 원료 분야 협력 및 투자를 적극 추진 중에 있으며, 리튬과 니켈, 흑연 등 배터리 원료를 지속 확보 중인 그룹과의 시너지를 통해 안정적인 원료 공급망을 구축하고, 국내외 생산능력을 더 확장해 나가면서 꾸준히 사업 경쟁력을 강화해 나가고 있습니다.

'주식투자 > 종목스크리닝' 카테고리의 다른 글

| 헥토파이낸셜 주가 전망 및 실적 분석(2023.09.15.) (0) | 2023.09.15 |

|---|---|

| DL이앤씨 주가 전망 배당금 목표주가 실적분석(2023년 1월 8일) (0) | 2023.01.08 |

| 일진하이솔루스 주가 전망 배당금 목표주가 실적분석(2022년 10월 6일) (0) | 2022.10.06 |

| 현대차 주가 전망 배당금 목표주가 실적분석(2022년 10월 4일) (1) | 2022.10.04 |

| 에스에프에이 주가 전망 배당금 목표주가 실적분석(2022년 9월 30일) (0) | 2022.09.30 |

댓글