세틀뱅크는 간편결제와, 가상계좌 서비스 시장점유율 1위로, 오랜기간 핀테크 서비스를 기획하고, 대형 기관과 회사들을 대상으로 안정적으로 운영해온 경쟁력이 있다.

특히 금융결제 관련해서는 안정성과 신뢰성이 중요하기에 신규업체가 진입이 힘든만큼, 세틀뱅크는 경쟁력을 계속 가져갈 수 있을 것으로 판단됩니다.

세틀뱅크 사업영역

1. 간편현금결제

세틀뱅크는 위쳇페이, 삼성페이, 카카오페이 같은 간편현금결제 플랫폼을 제공하고 있습니다.

간편현금결제란?

실시간 펌뱅킹 기술을 기반으로, 고객이 최초 1회 본인 계좌를 등록하여

PIN번호로 간편하게 결제 및 송금 등을 이용하는 현금결제 서비스

국내 1위 간편현금결제 서비스 제공사로서, 고객사에 최적화된 맞춤형 결제 솔루션을 제공합니다.

서비스 장점

활용도입사례

|

|

주요고객사

세틀뱅크의 장점은 위에 언급된 저렴한 수수료도 있지만 현재 국내 대부분 은행 및 증권사의 계좌를 이용하고 있다는것이 가장 큰 포인트입니다.

그리고 정부의 현금결제 활성화 정책 및 기술의 진보에 힘입어 간편결제/간편현금결제 시장이 빠르게 성장하고 있으며, 삼성페이 및 각종 PAY사들의 성장으로 온/오프라인 결제가 모두 성장하고 있습니다. 여기에 국내 1위 간편현금결제서비스를 세틀뱅크가 제공하고 있어 앞으로 시장의 수혜가 예상되고 있습니다.

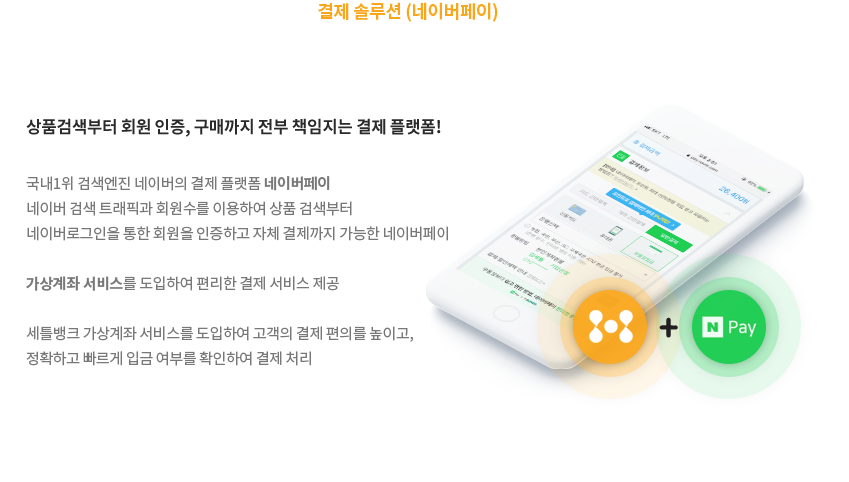

2. 가상계좌

일반 모 계좌에 종속된 가상의 자 계좌(입금전용계좌)를 이용기관에 부여하고,

기관이 고객의 납부나 결제가 필요할 때 가상계좌로 입금을 요청하여,

입금 내역을 실시간으로 확인하고 처리하는 서비스

세틀뱅크의 시작부터 약 20년간의 서비스 운영 노하우 및 안정성을 바탕으로 한,

국내 1위 가상계좌 서비스를 제공합니다.

활용도입사례

주요고객사

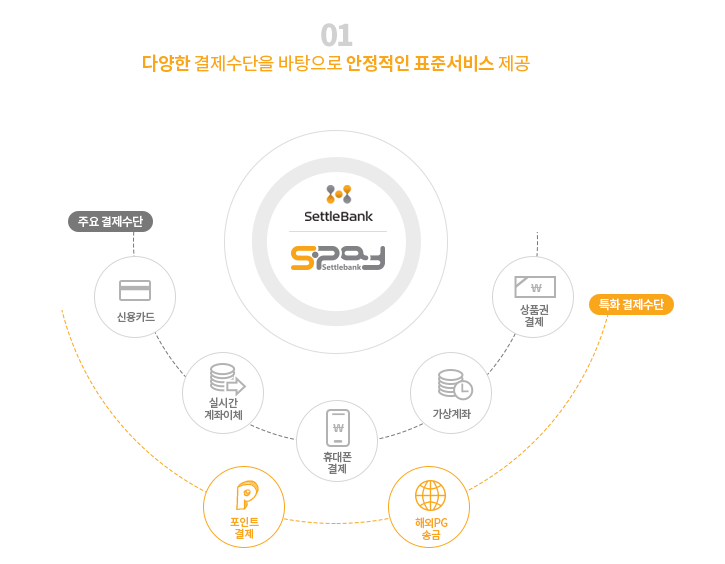

3. PG

가맹점에서 상품과 서비스를 판매할 때

신용카드 및 기타 결제수단을 이용하여 편리하게 결제할 수 있도록 지원하는 전자지불 서비스

SPAY(세틀뱅크 전자결제 브랜드)는 신용카드, 가상계좌 휴대폰결제, 포인트 결제 등

다양한 결제수단의 전자결제 솔루션을 제공합니다.

서비스 장점

활용도입사례

주요고객사

세틀뱅크 투자 포인트

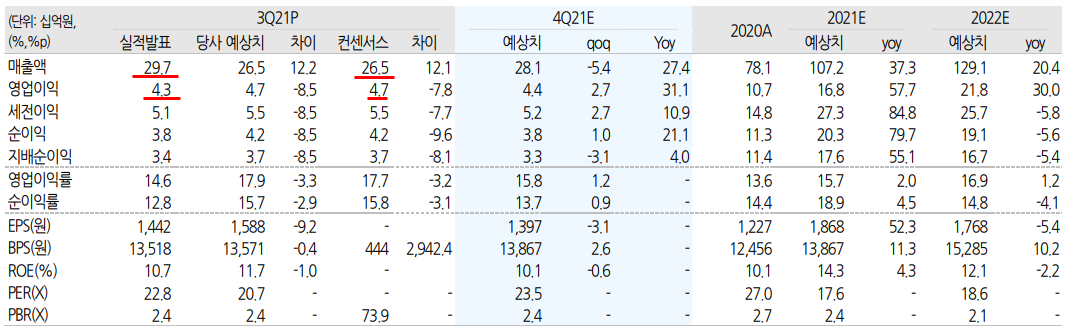

매출액, 영업이익 추이

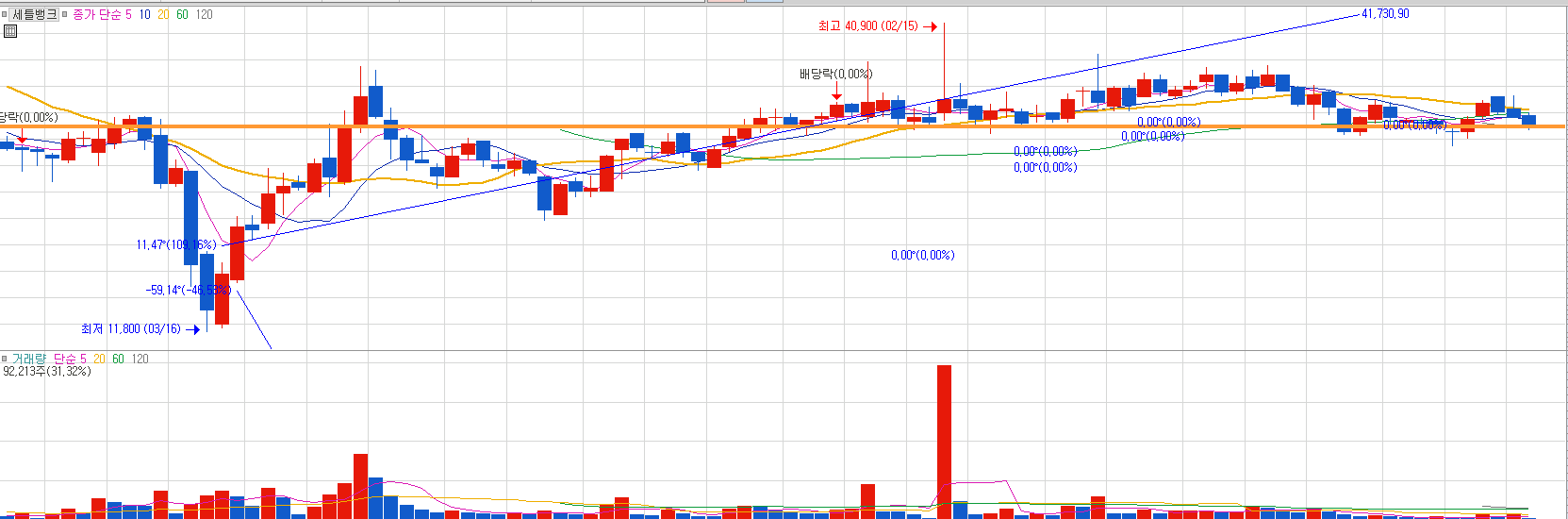

현재주가: 31,350원(21.11.11 기준) 52주 최고: 40,900원

시가총액: 2,845억 52주 최저: 27,850원

상장주식수: 9,267,000 배당수익률 : 1.1%

외국인지분율: 4.1%

21년 3분기 매출액은 역대 최고 분기실적을 달성했으며, 시장가치대비 영업이익은 소폭 하회 하였습니다.

3분기 최고 매출 달성 이유는 간편현금결제서비스, 가상계좌서비스, PG서비스 등의 매출액이 전년동기 대비 17.2%, 6.3%, 144.8% 증가했으며, 연결 종속회사인 헥토의 실적이 반영되었기 때문입니다.

다만, 3분기 영업이익의 하락은 PG서비스의 매출비중이 증가했는데, 수익성이 낮은 사업이기 때문에 영업이익률은 소폭 하락 했습니다.

하지만, 4분기 부터 매출비중이 높은 간편현금결제서비스를 위한 가맹점의 확대와 지역화폐 거래금액 증가, 풍부한 자금력을 바탕으로 M&A를 하게 된다면 본격적인 외형 성장을 보여줄 것입니다.

주가 및 차트 분석

최근 세틀뱅크는 29,000원 ~ 33,000원 사이에서 주가가 머물러 있습니다.

물론 코스피가 코피를 주륵주륵 흘러 내리고 있는 모습도 한몫하고 있습니다.

매매량을 보더라도 현재 시장의 관심이 없는 수준에서 현 가격을 계속적으로 유지하고 있는데요.

그럼 지금의 가격대를 29000원을 하방 경직선으로 보고 지금부터 조금씩 분할 매수 하는것도

좋은 방법이라고 생각됩니다.

4분기 부터 내년은 간편현금결제 플랫폼의 성장 지속세가 유지될 전망이며,

20년 6월 즈음에 중국 최대 IT기업인 텐센트와 위쳇페이 서비스 업무제휴 협약도

체결하며, 글로벌 부분의 매출도 증대될 것으로 예상됩니다.

앞으로 위드코로나로 세계 국가들이 여행을 위해 개방하게 되면

여행가서 무엇으로 결제 할까요?

물론 현금으로 결제 할 수도 있지만 항공권 예약 부터

중국인 관광객이 한국 방문시 위쳇페이 결제를 한다?

앞으로의 리스크보다 성장성이 더 기대가 됩니다.

세틀뱅크 벨류에이션

현재 시가총액 3,100억 → 적정 시가총액 5,000억

간편현금결제 시장의 성장, 해외진출 기대감 및 위드코로나로 여행 수요 등

현재 오픈뱅킹으로 일부 우려감으로 하락하고 있는데 결국 실적에

부합할것으로 예상됩니다.

국내 전자금융서비스 기업 평균 PER 25배를 적용하여 목표가 산정

목표 EPS(21년E) 2,000원, PER 25적용

이에 2021(E) 영업이익 200억 원 PER 40를 적용하여 목표주가 50,000원 예상

주요뉴스

https://news.mt.co.kr/mtview.php?no=2021110309405720187

세틀뱅크, 3분기 매출 전년비 48%↑…"분기 최대" - 머니투데이

세틀뱅크는 2021년 3분기 연결기준 영업이익이 43억3400만원으로 전년 동기 대비 31.2% 증가했다고 3일 공시했다. 같은 기간 매출은 전년 동기 대비 47.6% 늘어난 297억190...

news.mt.co.kr

세틀뱅크, 3분기 매출 전년비 48% 이상 달성, 분기 최고 매출을 달성

간편현금결제 등 사업의 견조한 성장과 PG사업의 폭발적인 매출 증가 호실적 배경

https://www.inews24.com/view/1418614

세틀뱅크, 풍부한 자금력…M&A로 사업다변화 긍정적-유진투자증권

[아이뉴스24 고정삼 수습 기자] 유진투자증권은 4일 세틀뱅크에 대해 안정적인 성장세를 지속하고 있고, 풍부한 자금력을 바탕으로 인수합병(M&A)을 통한 사업 다변화를 추진

www.inews24.com

세틀뱅크, 풍부한 자금력을 바탕으로 M&A를 통한 사업 다변화를 추진중에 있음.

4분기 부터 연결종속회사 헥토(지분70%), 빅쏠 등의 실적 반영도 앞으로 주가에 긍정적인 효과

https://view.asiae.co.kr/article/2021080913054680818

세틀뱅크, 온라인 결제 활황…실적 성장 ‘호호’

세틀뱅크가 온라인 결제시장의 성장으로 매년 사상 최대 실적을 경신하고 있다. 기존 간편현금결제 서비스의 성장과 함께 포인트 결제, 휴대폰 결제 등으로 사업영역을 확장하고 있어 올해 하

www.asiae.co.kr

온라인 결제 활황에 따른 실적 성장

개인적인 의견이므로 투자시 본인의 판단과 책임하에 종목선택 및 투자시기의 최종결정을 하시기 바랍니다

'주식투자 > 종목스크리닝' 카테고리의 다른 글

| 미코, 미코세라믹스, 미코파워 주가 분석(수소 관련주) (2) | 2021.12.15 |

|---|---|

| 아이씨디 주가 전망 및 분석(OLED 관련주) (0) | 2021.12.09 |

| [종목분석] 내년 상반기 대선 달고, 저평가 DL이앤씨 (0) | 2021.10.21 |

| [종목분석] 자율주행 달고 삼성업고 켐트로닉스 (0) | 2021.09.21 |

| [DDR5 관련주] 테크윙, 심텍, 유니테스트 (1) | 2021.09.20 |

댓글