덕산하이메탈은 반도체 패키징용 접합 소재인 Solder Ball과 Paste 중심의 R&D 및 제조, 판매를 주 사업으로 영위하는 회사이며, 주요 자회사로는 덕산 네오룩스, DS넵코어스 등이 있어 향후 지분가치만으로도 저평가되어 있는 덕산하이메탈의 주가전망과 배당금 등에 대한 정보를 함께 살펴보도록 하겠습니다.

목차

- 덕산하이메탈 실적

- 덕산하이메탈 배당금

- 덕산하이메탈 주식 시세

- 덕산하이메탈 주가 전망

덕산하이메탈 실적

덕산하이메탈의 2022년 매출액은 1,490억원(+60.1%), 영업이익 273억 원(+182.8%)을 전망하고 있습니다. 매출 급증의 이유는 본업 개선, DS넵코어스 매출의 온기 반영, DS미얀마 공장 가동이 시작되며, 최근 패키징 기판 업황이 매우 좋아 본업인 솔더볼 수요도 좋을 것으로 예상되고 있기 때문입니다.

덕산하이메탈 배당금

덕산하이메탈은 배당금이 없는점이 매우 아쉬운 점입니다. 그러나 최근 패키징 기판 업황이 매우 좋아 본업인 솔 더블 수요도 좋을 것으로 예상되며, 패키징 시장은 반도체 전방 시장 성장과 집적도 상승에 따른 BGA와 플립칩 타입의 패키징 수요 증가로 매출액 및 영업이익의 상승이 기대되고 있습니다. 이러한 점을 고려해보면 배당 투자보다는 본업과 앞으로의 시장성에 투자해보는 방법도 매우 중요한 요소로 작용한다고 생각됩니다.

덕산하이메탈 주식 시세

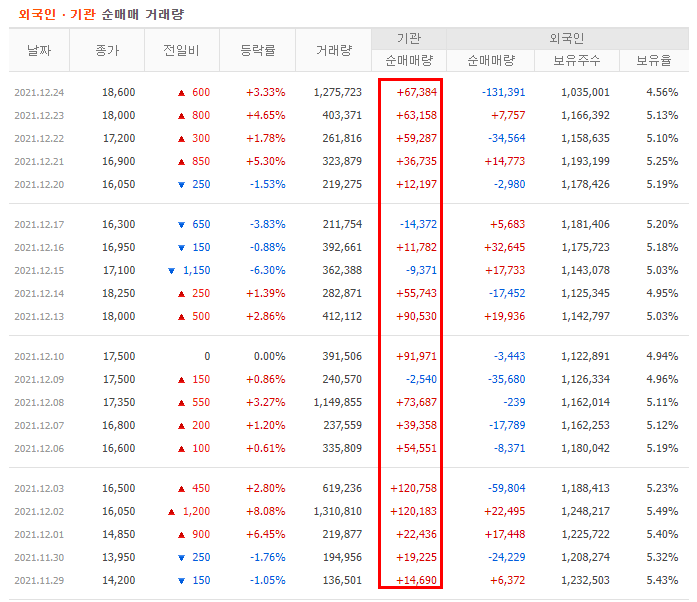

덕산하이메탈의 주식 시세는 현재 약18.,600원으로 거래되고 있으며, 덕산하이메탈은 최근 기관의 꾸준한 순매수량으로 2021년 1월부터 계속적으로 우상향하고 있음을 확인할 수 있습니다.

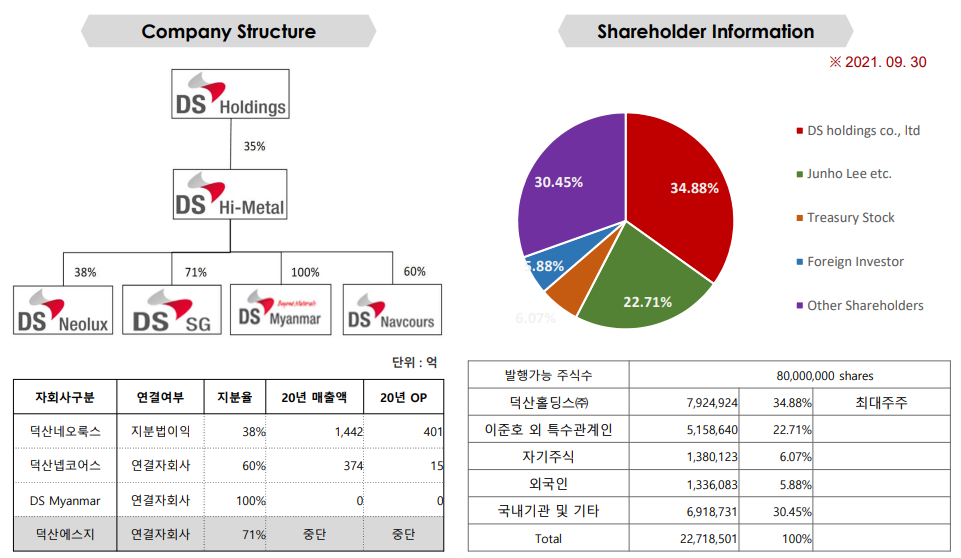

특히, 덕산하이메탈의 주가가 급격히 올라갈 수 있는 이유를 생각해보면 기업의 지분가치를 생각해 볼 수 있습니다. 아래 그림을 살펴보면, 덕산하이메탈은 덕산네오룩스, 덕산 넵코어스, 덕산 미얀마 등의 지분을 각각 38%, 60%, 100% 소유하고 있으며, 자회사들의 지분에 대한 평가가 온전히 반영된다면 향후 덕산하이메탈의 주가는 계속적으로 상승될 것이라 판단되고 있습니다.

덕산하이메탈 주가 전망

덕산하이메탈의 주가전망에 대한 목표주가는 27,000원을 제시하고자 합니다. 본업가치 2,990억원, 덕산 네오룩스 지분가치 2,566억 원, DS넵코어스 지분가치 149억 원, 순현금 480억 원을 통해 적정 시가총액을 6,186억 원이라고 전망하고 있습니다. 투자 포인트로는 본업 실적 개선, 지분가치 반영 시 현재 크게 저평가되어 있다는 점입니다.

현재 시가총액은 3,089억원으로 본업에 대한 2022년 PER 3.1배 수준으로 추정되고 있습니다. DS넵코어스 지분가치를 매입금액의 절반 수준으로 산정했음에도 덕산하이메탈의 주가는 저평가되어 있습니다. 본업 개선과 지분가치의 재평가는 향후 주가가 리레이팅 될 수 있다고 전망하고 있습니다.

https://fact1218.tistory.com/72

'주식투자 > 종목스크리닝' 카테고리의 다른 글

| 미코 주가 전망 및 투자포인트(반도체, 연료전지 관련주) (0) | 2022.02.23 |

|---|---|

| 삼성전자 주가 전망 및 배당금 등 실적분석_2021.12.26. (2) | 2021.12.28 |

| 엘비세미콘, 엘비루셈 주가 분석(DDI, CIS, PMIC) (0) | 2021.12.18 |

| 위세아이텍 주가분석 AI, 빅데이터, 메타버스 플랫폼 (0) | 2021.12.17 |

| 미코, 미코세라믹스, 미코파워 주가 분석(수소 관련주) (2) | 2021.12.15 |

댓글