삼성전자 주가 전망 및 상세분석을 담은 글입니다. 주식에 관심 있고 요즘같이 정보가 무한히 쏟아져 나오고 있을 때 중요한 부분을 같이 공부하고 분석하며 가치 투자하는데 많은 도움이 되었으면 합니다. 반도체, 모바일, 전장부품 등 생산 및 판매하는 삼성전자에 대해 자세히 알아보는 시간을 갖도록 하겠습니다.

1. 삼성전자 주가 전망 및 투자 포인트

(1) 2022년 2분기 영업이익 15.1조 원(+20%, YoY) 최대 실적 전망!

2022년 2분기 삼성전자 실적은 매출액 78.3조원(+0.6%, QoQ, +22.9%, YoY), 영업이익 15.1조 원(+7.1%, QoQ, +20.3%, YoY)으로 추정되어 2021년 3분기 이후 3개 분기 만에 최대 실적이 전망됨. 2분기 부문별 영업이익은 반도체 10.3조 원, MX/NW 3.5조 원, DP 0.7조 원, CE 0.5조 원으로 추정됨. 또한 DRAM, NAND ASP는 북미 4대 데이터센터 업체들의 설비 투자 증가 영향으로 3분기까지 양호한 추세가 이어질 전망.

(2) 하반기 수요 불확실성 제거 시 실적 개선 추세는 시장 예상 초과!

현재 삼성전자의 주가 부진 요인은 중국봉쇄, 인플레이션, 지정학적 리스크에 따른 하반기 반도체 수요 불확실성이 관건으로 판단됨. 따라서 향후 의미 있는 주가 반등을 위해서는 하반기 반도체 수요 개선의 가시성이 무엇보다 중요할 것으로 판단됨. 다만 삼성전자는 반도체 사업의 경영진 변화를 통해 점유율 확대보다 수익성 위주의 전략을 펼칠 것으로 기대되어 향후 실적 개선 추세는 시장 예상을 상회할 가능성이 클 전망임. 또한 서버용 메모리 수요가 5년 만의 교체 수요 도래로 견조한 동시에 선단 공정 전환 가속화에 따른 생산성 감소로 메모리 공급 증가도 제한적 수준에 그칠 것으로 전망됨.

2. 삼성전자 기업 분석

2.1. 기업 개요

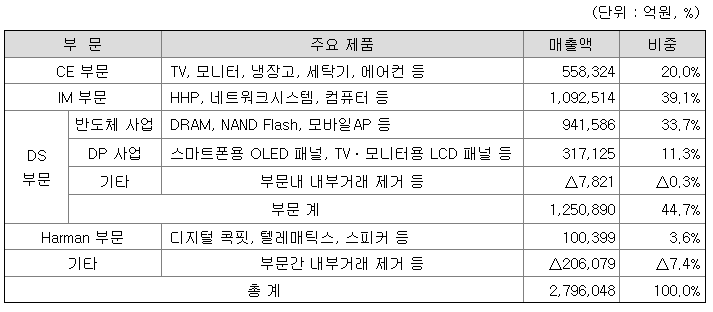

한국 및 CE, IM부문 해외 9개 지역 총괄과 DS부문 해외 5개 지역 총괄, Harman 등 234개의 종속기업으로 구성된 글로벌 전자기업임. 세트사업에는 TV, 냉장고 등을 생산하는 CE부문과 스마트폰, 네트워크 시스템, 컴퓨터 등을 생산하는 IM부문이 있음. 부품사업(DS부문)에서는 D램, 낸드 플래시, 모바일 AP 등의 제품을 생산하는 반도체 사업과 TFT-LCD 및 OLED 디스플레이 패널을 생산하는 DP사업으로 구성됨. 2021년 당사의 매출은 279조 6,048억 원으로 전년 동기 대비 18.1% 증가하였으며, 주요 매출처로는 Apple, Best Buy, Deutsche Telekom, Supreme Electronics, Verizon 등(알파벳순)이 있습니다.

2.2. 주가 분석

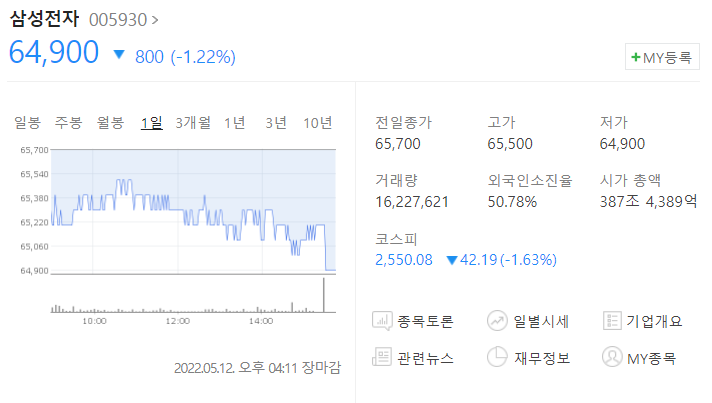

2022년 5월 12일 기준 삼성전자는 1주당 64,900원에 거래되고 있습니다.

시가총액은 387조 4,389억 원이며, 외국 인소 진율은 50.78%입니다.

2.3. 주주 현황

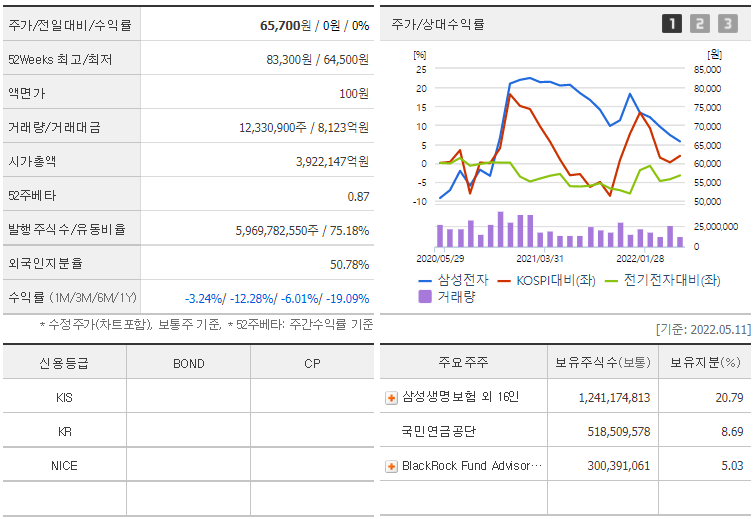

삼성전자의 최대 주주는 삼성생명보험이며 8.51%를 보유하고 있으며, 삼성물산 5.01%, 홍라희 1.96%, 이재용 1.63% 순으로 보유하고 있습니다. 국민연금은 8.69%, BlackRock 5.03%를 각각 보유하고 있습니다.

삼성전자의 52주 최고 주가는 83,300원이며, 52주 최저 주가는 64,500원입니다.

기업을 분석할 때 항상 그 기업의 경영자가 누구인지 파악하는 것은 무엇보다 중요합니다.

2.4. 재무 분석

2022년 예상 매출액은 326조 7,385억 원이며, 영업이익은 63조 5,319억 원입니다.

삼성전자의 매출액과 영업이익을 살펴보면 2019년 이후로 꾸준히 매출액과 영업이익이 증가함을 보여 주고 있습니다.

삼성전자의 EPS(주당 순이익)는 2022년 예상 7,076원입니다.

삼성전자의 PER(주가 수익비율)은 2022년 예상 9.29배입니다.

삼성전자의 PBR(주가순자산비율)은 2022년 예상 1.337배입니다.

주식투자를 하시는 분들께서는 기업을 분석할 때 그 기업의 주가가 현재 비싼지 해당 사업이 돈을 벌고 있는지 파악하는 것이 매우 중요합니다.

3. 삼성전자 배당금

삼성전자는 2021년 1주당 배당금을 1,444원을 분기배당으로 배당하였습니다. 연간으로 환산하면 배당수익률은 1.84%이며, 배당성향은 25%입니다. 삼성전자는 이재용 부회장이 주주친화적인 기업이 되겠다고 하였으며, 3년마다 2배 이상의 배당금을 공시하기도 했습니다.

| 구분 | 2019년 | 2020년 | 2021년 |

| 배당금(원) | 1,416 | 2,994 | 1,444 |

| 배당수익률(%) | 2.54 | 3.70 | 1.84 |

| 배당성향(%) | 44.73 | 77.95 | 25 |

4. 삼성전자 최근 뉴스

삼성 차세대 D램도 초격차… 서버 용량 부담 '뚝' 괴물 D램 개발(출처: 심재현 기자, 2022.05.10.)

삼성 차세대 D램도 초격차…서버 용량 부담 '뚝' 괴물 D램 개발

삼성전자가 업계 최초로 고용량 512GB CXL D램을 개발했다고 10일 밝혔다. 차세대 메모리반도체 상용화를 한층 앞당긴 성과로 평가된다. CXL(컴퓨터 익스프레스 링크)은 고성능 컴퓨팅 시스템에서 CP

n.news.naver.com

- 삼성전자 기존 서버의 램 확장 한계를 극복할 수 있는 차세대 인터페이스 CXL D램 개발

- 데이터센터용 서버 수요 증가 예상되므로 DDR5에 대한 수요 증가 기대

[단독] 삼성 반도체 “5년 내 매출 더블” 목표 세웠다…M&A도 본격 채비(출처: 김태윤 기자, 2022.05.09.)

[단독] 삼성 반도체 “5년 내 매출 더블” 목표 세웠다…M&A도 본격 채비

삼성전자가 2026년까지 반도체 매출을 지난해보다 두 배로 키우겠다는 전략을 세운 것으로 확인됐다. 대형 인수합병(M&A)을 염두에 둔 포석으로 풀이된다. ━ 5년 내 DS 부문 매출 2배 성장 목표 9일

n.news.naver.com

- 삼성전자 본격적인 M&A 및 2026년까지 반도체 매출 더블 성장 목표

- DS부문 매출 더블 증가를 위한 P3, P4 공장 케파 증가 및 2024년 본격 가동 시작

다시 찾아온 메모리 전성시대… 성장세 비메모리의 2배(출처: 이승훈 기자, 2022.05.06.)

다시 찾아온 메모리 전성시대…성장세 비메모리의 2배

옴디아 반도체 시장 전망 2025년까지 연평균 성장률 메모리 11.5%·비메모리 6.7% 기업 데이터 저장 수요 지속 D램·낸드플래시 성장세 견조 패러다임 변화 이끄는 삼성 전력 소모 줄이고 성능 개선

www.mk.co.kr

- 삼성전자와 SK하이닉스 등 국내 반도체 업체 장악하고 있는 메모리 반도체 시장 성장률이 비메모리 반도체를 웃돌고 있음

- 데이터 총량이 늘어날수록 데이터센터와 서버 증설 필요하기 때문, 이는 곧 메모리 반도체 수요 증가

올해 폴더블 폰 시장 본격 커진다…삼성, 갤Z폴드4·플립4 내세울 무기는(출처: 서민지 기자, 2022.05.06.)

올해 폴더블폰 시장 본격 커진다…삼성, 갤Z폴드4·플립4 내세울 무기는

올해 폴더블폰 시장이 본격 확대될 것으로 예상되는 가운데 해당 시장을 주도하고 있는 삼성전자의 행보에 관심이 쏠리고 있다. 삼성전자는 성능을 강화하는 것은 물론 가격 경쟁력을 내세워

n.news.naver.com

- 카메라 성능 강화, 가격경쟁력 주목

- 폴더블폰 시장 점유율 88%를 지난해 달성했으며, 올해 70% 이상 점유율 전망

- S펜 탑재 여부가 주요 관심사 내장될 시 고객 수요 증가 예상

5. 삼성전자 목표 주가 및 정리

삼성전자의 1주당 목표 주가는 85,000원으로 제시하고자 합니다. 2022년 예상 EPS 7,076원에 Target PER 12배를 적용하여 계산하였으며, 현재 벨류에이션 실적 대비 과도한 수준으로 하락했기 때문입니다. 삼성전자 매출의 3분의 1 이상을 차지하는 DRAM에 대한 데이터센터 업체들의 메모리 수요 증가로 2분기 실적이 양호할 것으로 판단하고 있습니다. 특히 2분기 메모리 가격은 긍정적 흐름이 예상되며, 올해 삼성전자 분기 실적은 3분기까지 증가할 것으로 예상되고 있습니다. 그러나 삼성전자는 최근 중국 스마트폰 업체들이 DRAM 매출 비중이 점점 적어지고 있어 수요 개선 방법이 필요하겠지만 대신 애플과 삼성전자 무선사업부 매출 비중이 대폭 늘어나면서 향후 스마트폰 출하 감소 영향이 제한적일 것으로 판단되고 있습니다.

'주식투자 > 종목스크리닝' 카테고리의 다른 글

| 와이지엔터테인먼트 주가 전망 및 상세분석 배당금 목표주가(2022.05.14.) (0) | 2022.05.14 |

|---|---|

| 크래프톤 주가 전망 상세분석 배당금, 목표주가(2022.05.13.) (0) | 2022.05.13 |

| LG이노텍 주가 전망 및 상세분석 배당금 목표주가(2022.05.11.) (0) | 2022.05.11 |

| CJ제일제당 주가 전망 및 상세분석 배당금 목표주가 (2022.05.10.) (0) | 2022.05.10 |

| 엠씨넥스 주가 전망 및 목표주가 상세분석(2022.05.09.) (0) | 2022.05.09 |

댓글