헥토파이낸셜 주가 전망 및 실적 분석(2023.09.15.)

헥토파이낸셜 주가, 배당금, 목표주가 실적 분석을 담은 글입니다. 내가 투자하고자 하는 기업에 대한 분석과 공부를 통해 좋은 기업에 투자했으면 하는 바람으로 해당 글이 도움이 되었으면 합니다. 휴대폰 소액결제, 키오스크 등의 PG사업, 간편 현금결제사업 등을 주 사업으로 영위하는 헥토파이낸셜에 대해 분석하도록 하겠습니다.

1. 주가 전망

1.1. 2023년 2분기 매출액 385억원으로 컨센서스 상회

2023년 2분기 매출액은 385억원, 영업이익 30억 원으로 분기 최대 매출을 기록했습니다. PG의 성장이 실적을 견인했으며, 신용카드 PG의 빠른 저변확대와 키오스크 매출 성장이 영향으로 분석됩니다. 이에 PG 매출액도 151억 원으로 최대 매출을 기록했습니다. PG사업의 고수익성 확대와 간편 현금결제사업의 수수료율 갱신에 따른 원가 개선 영향이 개선시킨 것으로 분석됩니다.

1.2. 2023년 전체 매출액 1,572억원 전망

2023년 전체 매출액은 1,572억원을 달성할 것으로 예상되며, 영업이익은 135억 원이 예상됩니다. PG 사업은 하반기에도 좋은 흐름을 유지할 것으로 분석되고 있습니다. 신용카드 PG 월 거래액이 최초 2,000억 원을 돌파하며 지속적인 성장을 보이고 있기 때문입니다. 또한 삼성전자의 키오스크를 판매하며, 온/오프라인 전반으로 사업을 다각화하고 있으며, 자사의 결제시스템을 키오스크에 일부 탑재해 재판매하고 있기 때문에 이로 인한 규모 확대가 가능할 전망입니다.

2. 기업 분석

2.1. 기업 개요

동사는 ICT기술을 바탕으로 가상계좌 중계서비스로 출발을 하여 펌뱅킹, 간편현금결제, PG서비스 등의 전자금융 및 결제 플랫폼을 제공하는 핀테크 기업임. 동사는 국내에서 유일하게 대형은행의 시스템을 직접 운영하고 있는 핀테크 업체임. 동사는 안정적인 가상계좌 중계서비스 매출을 기반으로 모바일/온라인 중심의 간편 결제 시장점유율 확대를 위한 지속적인 노력을 하고 있음. 2023년 3월 전년동기 대비 연결기준 매출액은 24.8% 증가, 영업이익은 0.3% 감소, 당기순이익은 12.7% 증가. 동사 매출액은 전년 동기 대비 증가했지만 판관비와 인건비 등 각종 비용 증가로 인해 영업이익은 전년 동기 대비 소폭 감소함. 동사는 기존의 온라인 영역에서의 결제서비스에서 확장하여 오프라인 영역(키오스크)으로 결제사업영역을 확장하고 있음.

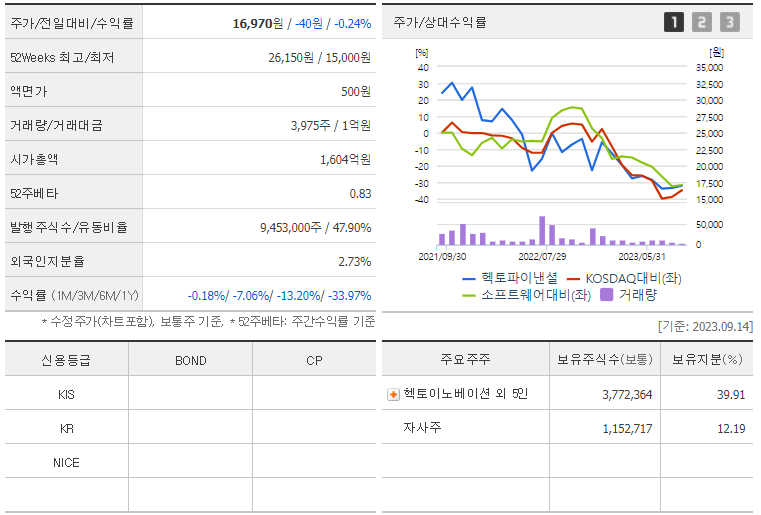

2.2. 주가 분석

헥토파이낸셜은 52주 최고는 26,150원이며, 52주 최저가는 15,000원 입니다.

2.3. 주주 현황

헥토파이낸셜의 최대주주는 헥토이노베이션 외 5인으로 총 39.91%를 보유하고 있습니다.

자사주는 12.19%이며, 시가총액은 1,604억 원입니다.

2.4. 재무 분석

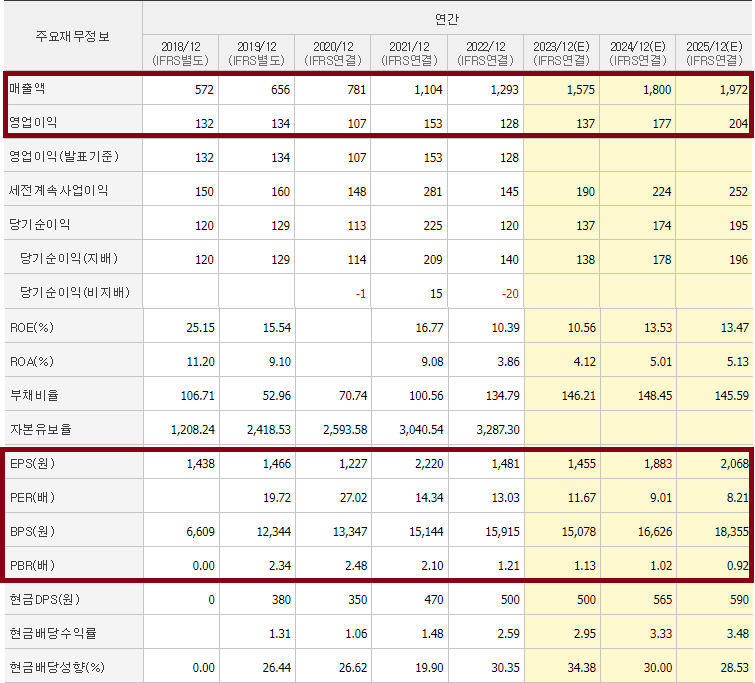

헥토파이낸셜의 EPS(주당 순이익)는 2023년 예상 1,455원입니다.

헥토파이낸셜의 PER(주가 수익비율)은 2023년 예상 11.67배입니다.

헥토파이낸셜의 PBR(주가순자산비율)은 2023년 예상 1.13배입니다.

주식투자를 하시는 분들께서는 기업을 분석할 때 그 기업의 주가가 현재 비싼지 해당 사업이 돈을 벌고 있는지 파악하는 것이 매우 중요합니다. 해당 정보에 대해서는 누구나 관심을 갖고 찾아보실 수 있습니다. 해당 내용이 많은 도움이 되었으면 합니다.

3. 배당금

헥토파이낸셜 은은 2022년 기준으로 1주당 500원의 배당금을 지급했습니다.

배당금은 지난 3년간 꾸준히 증가하고 있으며, 현금배당성향도 증가하고 있습니다.

| 구분 | 2020년 | 2021년 | 2022년 |

| 배당금(원) | 350 | 470 | 500 |

| 현금배당수익률(%) | 1.06 | 1.48 | 2.59 |

| 현금배당성향(%) | 26.62 | 19.90 | 30.35 |

4. 최근 뉴스

하루 1조 넘보는 간편 결제… 카드사 영향력 확보 '안간힘'

하루 1조 넘보는 간편결제…카드사 영향력 확보 '안간힘' - 굿모닝경제 - 경제인의 나라, 경제인

간편결제 이용규모가 지속 증가하고 있는 가운데 새로운 간편결제 사업자들의 커진 영향력에 결제시장에서 카드사의 입지가 줄어들고 있다.카드사들은 주도권을 되찾기 위해 카드사간 연합전

www.goodkyung.com

"지갑 왜 들고 다녀요?"… 매일 '8400억' 카드 없이 긁는다(출처: 한국경제 강진규 기자)

"지갑 왜 들고 다녀요?"…매일 '8400억' 카드 없이 긁는다

"지갑 왜 들고 다녀요?"…매일 '8400억' 카드 없이 긁는다, 삼성·네이버에 애플까지 지갑 없이 매일 8400억원 '간편결제'

www.hankyung.com

5. 목표주가

헥토파이낸셜의 목표주가는 24,000원으로 제시하고자 합니다. 2023년 EPS 1,455원에 목표 PER 17배를 적용했으며, 동종업계 대비 매우 저평가되어 있습니다. 현재 PER은 11배로 역사적 저점에 있으며, 밸류에이션 부담이 낮은 만큼 저가 매수 기회로 판단됩니다.