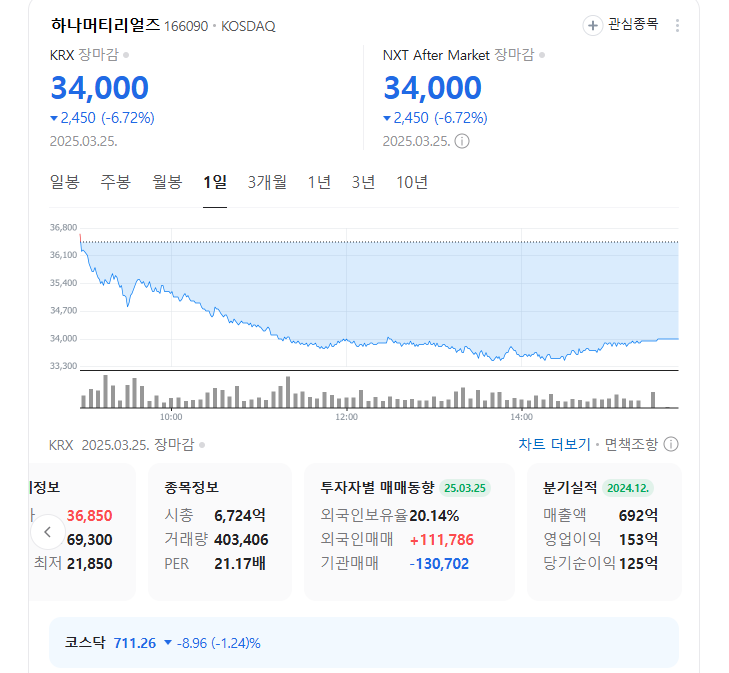

하나머티리얼즈는 2024년 상반기까지 주요 고객사의 설비 투자 축소와 수요 둔화로 인해 연초 대비 주가가 무려 54% 하락했습니다. 특히 상반기 영업이익은 161억 원에 그쳤지만, 하반기부터 회복세가 뚜렷합니다.

4분기에는 **영업이익 153억 원(전년 대비 +204%)**이 예상되고 있으며, **영업이익률도 1분기 11.3% → 4분기 22.1%**로 회복될 것으로 추정됩니다. 이는 주요 제품인 SiC 링, 실리콘 링 등에서의 수익성이 높아졌기 때문입니다.

반도체 사이클 회복, V9·V10이 반전의 열쇠

보릿고개라는 표현이 잘 어울렸던 V7~V8 구간에서 벗어나, 이제는 V9 전환 투자가 본격화되고 있는 시점입니다. 특히 삼성전자의 평택, 시안 라인에서 V9 전환이 상반기 내 완료될 전망이며, 이후부터는 물량 회복의 가시성도 높아질 것으로 보입니다.

그리고 진짜 기회는 V10 공정에 있습니다. 하나머티리얼즈는 V10 공정에서 사용되는 극저온 Etcher용 부품을 4종(SiC 링, 실리콘 링, Electrode, Cover Ring) 공급할 예정으로, 신제품 효과 + ASP 상승 효과까지 기대되고 있습니다.

2025년 실적 전망: 점진적 회복 → 수익성 강화

2025년은 실적이 본격적으로 회복되는 구간으로 예상됩니다.

- 매출액: 전년 대비 +6% 증가 예상

- 영업이익: 전년 대비 +8% 증가 예상

- NAND 가동률: 1H24 80% → 1H25 85%로 상승 예상

즉, 아직은 서프라이즈보다는 점진적 회복 구간이지만, 수요 회복이 가속화될 경우 실적 추정치도 상향될 여지가 있습니다.

Valuation: 여전히 프리미엄이 가능한 이유

하나머티리얼즈는 기술력과 제품 다변화, 특히 고부가가치 부품에서의 경쟁력을 바탕으로 피어 대비 P/E 프리미엄을 인정받고 있습니다.

- 2024년 피어 평균 P/E: 원익QnC, 티씨케이 10.4배

- 하나머티리얼즈: 14.3배, 향후 2025년 기준 23.0배까지 할증 적용 가능

목표주가는 최근 40,000원에서 36,000원으로 소폭 하향 조정됐지만, 여전히 매수 의견은 유지되고 있습니다.

투자자 체크포인트: 변곡점은 가까워지고 있다

- IR 미팅 수요 지속 증가, 연초 대비 업계 관심도 상승

- 북미 고객사 내 점유율 회복 기대 (지리적 이점 + 가격 경쟁력)

- Capex 확대, 고객사 가동률 회복은 NAND 반등의 확실한 신호

단, V9·V10 전환 속도, 고객사 수요 불확실성은 리스크 요인으로 남아있습니다.

결론: 보릿고개를 넘는 시점, 저가 매수 유효

하나머티리얼즈는 이제 보릿고개의 끝자락에 있습니다. 낸드 감산 정책과 V9~V10 전환, 그리고 고부가 부품 공급 확대는 중장기 실적 회복의 분명한 신호입니다. 당장 급등을 기대하긴 어렵지만, 지금이 저점 매수의 기회일 수 있습니다.

📌 투자 의견: 매수 (Buy)

📌 목표주가: 36,000원 (2025년 기준 P/E 19배 적용)

본 글은 투자 권유가 아닌 참고용이며, 투자 판단은 본인 책임입니다.

댓글