한화 주가, 배당금, 목표주가 실적 분석을 담은 글입니다. 내가 투자하고자 하는 기업에 대한 분석과 공부를 통해 좋은 기업에 투자했으면 하는 바람으로 해당 글이 도움이 되었으면 합니다. 화약, 방산, 기계, 무역 등을 주 사업으로 영위하는 한화에 대해 분석하도록 하겠습니다.

1. 주가 전망

1.1. 3분기 영업이익 컨센서스 37% 상회

3분기 매출액 및 영업이익은 전년대비 26%, 60% 이상 증가했으며, 영업이익은 컨센서스 6,671억원을 37% 상회했습니다. 실적의 원인은 신재생에너지 부문 판매단가의 상승으로 인한 한화 설루션 실적이 개선되었기 때문입니다. 또한 한화와의 11월 1일 합병을 하는 한화건설 역시 국내 대규모 프로젝트 수주잔고가 매출로 전환되기 시작되며 영업이익은 전년대비 약 100% 성장한 750억 원을 기록했습니다. 다만 방산부문 프로젝트 종료 등은 아쉬운 실적을 기록했지만 현재 글로벌 친환경적으로 나아가는 분위기에 한화 설루션의 실적 개선은 향후 한화 주가에 긍정적인 부분입니다.

1.2. 한화건설의 합병과 매출액 영업이익 성장

한화건설은 10월 7일 이라크 신도시 개발사업에서 이라크 투자위원회의 기성금 지연지급 및 미지급 등 계약위반을 이유로 철수결정했습니다. 한화에서는 계약해지를 하더라도 기존 가이던스 및 실적 전망에는 변화가 없고 NIC와의 협의에 따라 사업 재개의 가능성도 있다는 점입니다. 올해 한화 건설은 매출 4조 원에 영업이익률을 5% 정도 감안해도 영업이익은 2,000억 원 수준이며 현재 실적은 따라가고 있습니다. 한편으로 건설 경기의 둔화로 우려를 표하고 있지만 한화건설의 국내 건설 수주 잔고는 16조 원으로 주택 관련 비중은 3조 원 수준에 불과하기 때문에 큰 걱정은 안 될 것으로 판단하고 있습니다.

2. 기업 분석

2.1. 기업 개요

한화그룹의 지주회사 역할을 하고 있으며 한화생명, 한화에어로스페이스, 한화케미컬 등 계열사 지분 보유, 자체사업은 화약/방산/기계/무역 부문이 있습니다. 화약부문은 발파기술사업, 발파 해체사업, 불꽃프로모션 사업 등으로 사업영역을 확대, 방산부문은 정밀 유도무기를 포함한 정밀타격 전 분야로 사업영역을 확대하고 있으며, 기계부문은 주요 산업별 핵심설비 개발 및 프로젝트 수행능력을 확보, 무역부문은 자체 영업권과 전문성을 보유한 사업의 확대하고 있습니다. 2022년 6월 전년 동기 대비 연결기준 매출액은 11.1% 증가, 영업이익은 14.6% 감소, 당기순이익은 26.8% 증가. 전체적으로 매출은 성장하고 있지만 원자재 가격, 인건비 상승으로 비용이 증가하여 영업이익이 감소하고 있습니다. 우주항공, 그린에너지, 디지털 금융 등 미래 먹거리 선점을 위한 신사업을 꾸준히 추진 중에 있으며, 주요 사업 부문에서 세계 일류 기업 도약을 위한 비전을 가지고 미래시장에 대응하는 투자와 혁신을 단행하고 있습니다.

2.2. 주가 분석

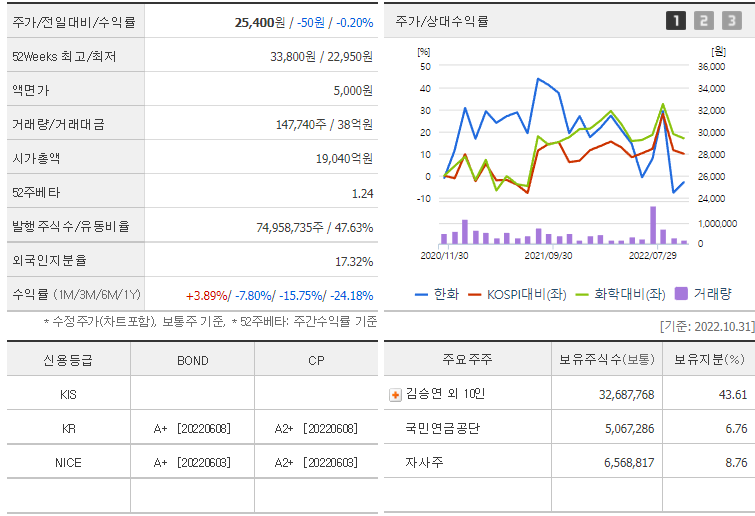

한화는 2022년 11월 1일 기준으로 1주당 27,100원에 거래되고 있습니다. 시가총액은 2조 351억원이며, 외국인 소진율은 17.32%입니다.

52주 최고가는 33,700원이며, 52주 최저가는 22,950원입니다.

외국인과 기관의 순매매 거래량을 살펴보면, 외국인은 10월부터 한화에 대한 보유 지분을 크게 늘리고 있음을 확인할 수 있습니다. 신재생에너지 부문은 앞으로 계속적으로 가야 하는 방향성이기 때문에 한화에게도 매우 긍정적인 부분입니다.

2.3. 주주 현황

한화의 최대주주는 김승연 외 10인으로 43.61%를 보유하고 있습니다.

국민연금공단은 6.76%를 보유하고 있으며, 자사주는 8.76%를 보유하고 있습니다.

2.4. 재무 분석

2022년 예상 매출액은 57조 6,563억 원이며, 예상 영업이익은 2조 7,047억 원입니다.

시가총액인 2조인데 영업이익은 2조 7천억 원이면 저평가 구간임을 알 수 있습니다.

코윈 테크의 EPS(주당 순이익)는 2022년 예상 8,696원입니다.

코윈테크의 PER(주가 수익비율)은 2022년 예상 2.92배입니다.

코윈테크의 PBR(주가순자산비율)은 2022년 예상 0.44배입니다.

주식투자를 하시는 분들께서는 기업을 분석할 때 그 기업의 주가가 현재 비싼지 해당 사업이 돈을 벌고 있는지 파악하는 것이 매우 중요합니다. 해당 정보에 대해서는 누구나 관심을 갖고 찾아보실 수 있습니다. 해당 내용이 많은 도움이 되었으면 합니다.

3. 배당금

한화는 2022년 1주당 배당금을 750원을 지급할 것으로 예상하고 있습니다. 지난 3년간 배당금 지급액은 아래와 같습니다.

| 구분 | 2019년 | 2020년 | 2021년 |

| 배당금(원) | 700 | 700 | 750 |

| 현금배당수익률(%) | 2.8 | 2.47 | 2.39 |

| 현금배당성향(%) | 72.88 | 33.27 | 7.75 |

4. 최근 뉴스

[단독] 보잉 CEO 방한, 현대차·한화와 UAM·방산 협력 모색(출처: 권오은 기자, 2022년 11월 1일)

[단독] 보잉 CEO 방한, 현대차·한화와 UAM·방산 협력 모색

세계 최대 항공기 제작사 보잉(Boeing)의 데이비드 칼훈(David Calhoun) 최고경영자(CEO)가 이번주 우리나라를 찾는다. 보잉이 성장 동력을 마련해야 하는 상황에서 우리 기업들과 협력방안을 모색할

n.news.naver.com

한화 디펜스, 이집트 방산기업과 K9 자주포 부품 생산 계약 체결(출처: 오소영 기자. 2022년 10월 24일)

한화디펜스, 이집트 방산기업과 K9 자주포 부품 생산계약 체결

[더구루=오소영 기자] 한화디펜스가 이집트 방산회사 아랍인터내셔널옵트로닉스(Arab International Optronics Company, 이하 AIO)와 K9 자주포용 부품 현지 생산에 협력한다. 이집트와 맺은 수출 계약의 일

www.theguru.co.kr

5. 목표주가

한화의 1주당 목표주가는 35,000원으로 제시하고자 합니다. 한화의 NAV 반영률이 0.2 수준으로 하락하였으며, 투자자들의 지주회사에 대한 관심이 낮아져 한화 설루션 등 자회사의 모멘텀을 현재 우리나라 특성상 반영을 많이 하는 구조는 아닙니다. 그러나 현재 한화가 지주사로서 주가는 너무 과소평가되어 있다는 점과 향후 태양광, 2차 전지 장비 등을 생산하는 모멘텀 부문의 실적 개선이 부각된다면 주가는 크게 리레이팅 될 것으로 판단하고 있습니다.

포스코케미칼 주가 전망 배당금 목표주가 실적분석(2022년 10월 25일)

포스코케미칼 주가, 배당금, 목표주가 실적 분석을 담은 글입니다. 내가 투자하고자 하는 기업에 대한 분석과 공부를 통해 좋은 기업에 투자했으면 하는 바람으로 해당 글이 도움이 되었으면 합

fact1218.tistory.com

레인보우로보틱스 주가 전망 배당금 목표주가(2022년 9월 8일)

레인보우 로보틱스 주가, 배당금, 목표주가 실적 분석을 담은 글입니다. 내가 투자하고자 하는 기업에 대한 분석과 공부를 통해 좋은 기업에 투자했으면 하는 바람으로 해당 글이 도움이 되었으

fact1218.tistory.com

한미약품 주가 전망 배당금 목표주가(2022년 9월 13일)

한미약품 주가, 배당금, 목표주가 실적 분석을 담은 글입니다. 내가 투자하고자 하는 기업에 대한 분석과 공부를 통해 좋은 기업에 투자했으면 하는 바람으로 해당 글이 도움이 되었으면 합니다

fact1218.tistory.com

댓글