현대모비스 목표주가 및 배당금 등 실적 분석을 담은 글입니다. 최대한 객관적인 자료를 찾아보고 참고하여 작성하였지만 본 글은 지극히 저의 주관적인 글이기에 투자 판단에 대한 최종적인 책임은 언제나 자기 자신에게 있음을 명심하시면서 주식에 임하셨으면 좋겠습니다.

1. 현대모비스 목표 주가

현대모비스의 목표 주가는 360,000원을 제시하고자 합니다. 단기 실적이 실망스럽고 매크로 불확실성도 존재하지만 중장기 성장 잠재력은 확대되고 있는 것으로 판단되고 있으며, 완성차 대비 시가총액은 역대 가장 저평가 수준. 현재 주가 수준에서는 중장기 잠재력에 더 주목할 필요가 있습니다. 전동화 사업 외형 성장성에 주목할 필요가 있으며, 2022년 2분기부터 2조 원을 상회활 것으로 전망되는 가운데 R&D 비용 등 부담 완화될 전망입니다.

핵심부품에 대한 글로벌 수주 증가세도 긍정적인 장기 기대가 큰 현대모비스에 대한 기업분석을 아래에 자세히 분석해보도록 하겠습니다.

2. 현대모비스 기업 개요

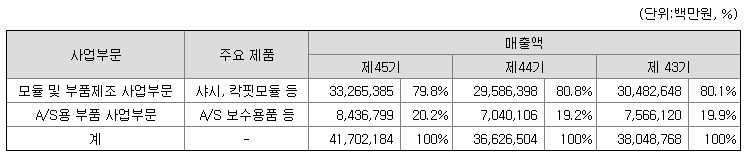

현대모비스는 자동차 모듈 및 부품 제조사업과 AS용 부품사업을 영위하고 있습니다. 자동차 3대 핵심모듈인 샤시모듈, 칵핏모듈, 프런트엔드 모듈(이하 "FEM")을 조립ㆍ생산하여 현대자동차와 기아 등에 직서열(JIS, Just In Sequence) 공급하고 있으며, 제동ㆍ조향ㆍ에어백ㆍ램프 및 전장ㆍ전동화 부품 등 다양한 자동차 부품을 생산하여 현대자동차와 기아 및 글로벌 완성차 업체에 공급하고 있습니다. 국내외에서 운행 중인 모든 현대자동차ㆍ기아에 소요되는 보수용 부품의 공급을 책임지고 있는 A/S용 부품사업을 영위하고 있습니다. 당사는 국내외 187여 차종 247만 부품의 AS부품 공급을 담당하여 국내외에서 운행 중인 현대자동차ㆍ기아 5,917만여 대의 부품 공급을 최적의 상태로 유지하기 위해 물류센터 등 대단위 인프라 및 빅데이터 기반의 수요 예측 체계를 구축하는 등 업계 최고의 유통 네트워크를 구축하고 있습니다.

2-1 현대모비스 주요 제품

2-2 현대모비스 실적분석

현대모비스의 21년 4분기 실적은 매출액 11.3조 원(+15.2%, YoY), 영업이익 3,870억 원(-21.1%, YoY)을 기록해 증권사 컨 센서를 하회하였다. 완성차 생산 대수가 감소했으나 믹스 개선 효과, 원/달러 환율 상승효과로 매출액은 전년비 15.2% 상승했다. 하지만 물류비 증가, 원자재 비용 상승으로 인해 수익성은 악화되었다.

사업 부분별 실적을 보면 모듈 부문은 총 매출액 8.5 조원(+12.6% yoy), 전동화 1.88 조원(+64.0% yoy), 부품 제조 2.08 조원(+6.6% yoy), 모듈 조립 4.99 조원(+2.9% yoy). 영업이익 -360 억 원(적자전환, OPM -0.4%). 우호적 환율 효과(+100 억 원), ASP 상승 효과(+700 억원)에도 불구하고 운송물류비 증가(-500 억원), 원재료비 증가(-650 억원) 등으로 인해 수익성 악화되었다. AS 부문은 매출액 2.35조 원(+26% yoy), 영업이익 4,220억 원(-3% yoy, OPM 18.0%). 우호적 환율효과(+270 억 원) 영향 있었으나 물류비 (-1,450 억 원)가 대폭 증가했다.

2-3 현대모비스 배당금

| 구분 | 2019 | 2020 | 2021 |

| 배당금 | 4,000원 | 4,000원 | 4,000원 |

| 배당수익률 | 1.56% | 1.57% | 1.57% |

| 배당성향 | 16.37% | 24.20% | 15.51% |

3. 현대모비스 투자 포인트

전동화 사업 외형 성장세 및 중장기 성장 잠재력 확대

1분기 매출액과 영업이익은 각각 11조 3,082억 원(15.2%, YoY), 3,869억 원(-21.1%, YoY) 기록하였다. 외형 성장세는 양호했지만 수익성은 당사 예상 및 시장 컨센서스를 하회했음. 현대차 글로벌 판매 감소 및 원자재 가격 상승, 물류비 증가 등이 수익성의 주요 하락 원인이 되었다. 1분기 A/S 부문 영업이익률이 18% 하락했는데, 물류난 등으로 부품 공급률이 하락하면서 미주지역 중심으로 항공운송 전환 등 운송비 부담이 컸던 것으로 판단되고 있다. 현지 부품 재고 확보에 따라 2분기부터 점진적인 수익성 정상화를 예상되고 있음.

현재는 단기 손익보다는 전동화 부문의 외형 성장세와 규모의 경제 확보 과정에서 향후 기대되는 손익 개선 가능성에 주목할 필요가 있어 보임. 핵심부품에 대한 글로벌 수주 증가세도 긍정적인 장기 기대요인으로 작용

4. 현대모비스 재무분석

아래 그림을 자세히 보면 현대모비스의 매출액 및 영업이익은 코로나19가 터진 2020년도에 이익률이 많이 떨어져 있지만 2021년 다시 회복하고 있으며, 2022년부터는 외형 성장세와 더불어 글로벌 수주 증가세가 기대되어 영업이익 및 매출액이 대폭 상향할 것으로 전망하고 있습니다.

현재 현대모비스의 1주당 가격은 203,500원에 거래되고 있으며, 외국인 소진율은 34.11%, 시가총액은 19조 2,456억 원입니다.

5. 현대모비스 최근 뉴스

2022.04.25. 현대차 그룹 4개사, RE100 가입 승인 완료, 출처: 한경 노정동 기자

현대차그룹 4개사, RE100 가입 승인 완료

현대차그룹 4개사, RE100 가입 승인 완료, 노정동 기자, 경제

www.hankyung.com

2022.02.23. 현대모비스 지난해 첨단 차 램프에서만 1조 원 넘겨, 전기신문 오철 기자

현대모비스, 지난해 첨단 車램프에서만 1조원 넘겨 - 전기신문

[전기신문 오철 기자] 현대모비스는 지난해 자동차 램프 부문에서만 1조원이 넘는 글로벌 수주를 달성했다고 23일 밝혔다. 유럽 완성차 메이커와 신생 전기차 업체 등 글로벌 시장에서 고객다변

www.electimes.com

'주식투자 > 종목스크리닝' 카테고리의 다른 글

| 한화에어로스페이스 주가 전망 및 배당금 등 실적분석(2022.05.01.) (0) | 2022.05.01 |

|---|---|

| LG에너지솔루션 주가 전망 및 배당금 등 실적분석(2022.04.26.) (0) | 2022.04.26 |

| 삼성물산 주가 전망 및 배당금 등 실적분석(2022.04.25.) (0) | 2022.04.25 |

| 한국금융지주 주가 전망 및 배당금 등 실적분석(2022.04.24.) (0) | 2022.04.24 |

| 우리금융지주 주가전망 및 배당금 등 실적분석(2022.04.22.) (0) | 2022.04.23 |

댓글