한화솔루션 주가 전망 및 상세분석을 담은 글입니다. 주식에 관심 있고 요즘같이 정보가 무한히 쏟아져 나오고 있을 때 중요한 부분을 같이 공부하고 분석하며 가치 투자하는데 많은 도움이 되었으면 합니다. 태양광 제품 및 신재생에너지 등 사업을 영위하는 한화솔루션에 대해 자세히 알아보는 시간을 갖도록 하겠습니다.

1. 한화솔루션 주가 전망 및 투자 포인트

(1) 태양광 부문 실적 개선에 따른 턴어라운드

한화솔루션의 하반기 태양광 실적 턴어라운드 기대감이 큽니다. 그 이유로는 첫째, 판가의 점진적인 개선이 예상되며 에너지 가격 상승으로 인한 SMP 상승으로 다운스트림 업체들의 수익성이 급격히 개선되었기 때문입니다.

둘째, 원가의 하락이 예상됨. 중국 폴리실리콘 신증설 물량의 가동에도 불구하고 중국 웨이퍼 업체들의 공격적인 증설, 정기보수 진행 및 코로나19 확산과 중국의 에너지 집약도 조절에 따른 플랜트 가동률 감축으로 폴리실리콘 가격이 당초 예상 대비 강세를 지속하고 있기 때문입니다.

셋째, 물량의 증가 전망. 미국 태양광 시장 성장, REC 실리콘 지분 인수를 통한 폴리실리콘 생산설비 구축으로 중국/말레이시아/국내 대비 생산능력이 열위인 동사의 미국 설비의 생산능력 확대

(2) 미국 태양광에 대한 점유율 확대 전망

태양광 밸류체인에서 전 부문의 중국 점유율이 증가하는 가운데, 동사는 미국 등 역외 지역의 시장 점유율 확대를 계획하고 있음. 특히 향후 성장성이 크고, 중국의 진출이 제한적인 미국 태양광 시장 진출을 더욱 가속화할 전망. REC실리콘의 태양광용 폴리실리콘 자산은 FBR 공법 폴리실리콘 생산설비로 지멘스 공법 대비 에너지 사용이 54% 절감되며, 인근 수력 발전을 활용하여 중국의 폴리실리콘 제조 대비 CO2 배출을 75%가량 감축시킬 수 있는 Low Carbon 제조 설비임.

2. 한화솔루션 기업 분석

2.1. 기업 개요

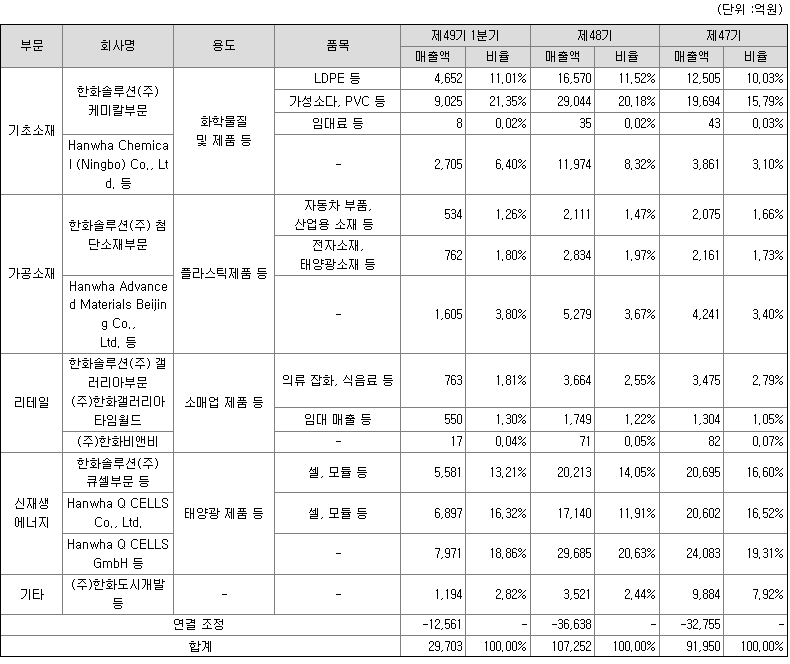

한화솔루션은 1965년 8월 설립된 한국 화성 공업을 전신으로 하여 1974년 4월 한양화학 지주(주)를 설립하였으며 1974년 6월 한국거래소 유가증권 시장에 주식을 상장하였습니다. 동사의 기초소재 부문에는 PE, PVC, CA, TDI 제품 등을 생산ㆍ판매하고 있으며, 당분기 매출액 16,390억원 달성하고 있습니다. 셀과 모듈 등의 태양광 제품 등을 담당하는 신재생에너지 부문은 당분기 매출액 20,449억원을 달성하고 있습니다. 자동차 부품, 산업용 소재, 전자소재, 태양광 소재 등을 담당하는 가공소재 부문은 당분기 매출액 2,901억원을 달성하고 있습니다. 의류/잡화/화장품/주류 등의 상품 매출을 담당하는 리테일 부문은 당분기 매출액 1,330억원을 달성하고 있으며, 마지막으로 부동산 사업을 담당하는 기타 부문은 당분기 매출액 1,194억원을 달성하고 있습니다.

- 케미칼 사업 부문

- 큐셀 사업 부문

- 첨단소재 사업 부문

- 도시개발 사업 부문

2.2. 주가 분석

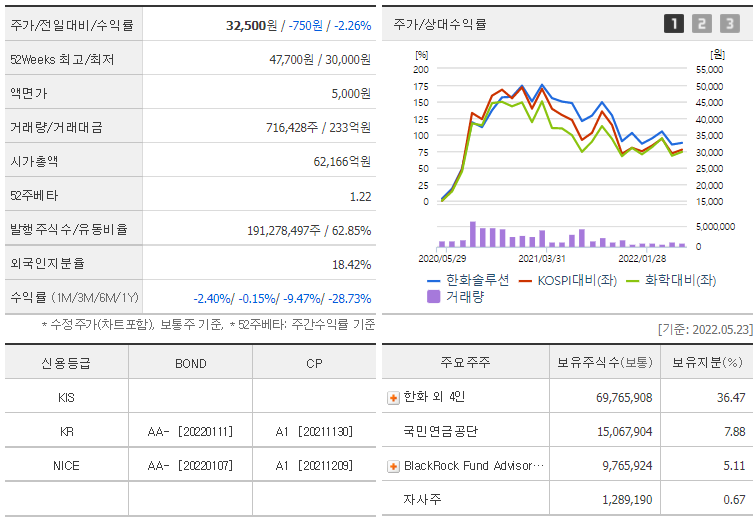

2022년 5월 24일 기준으로 한화솔루션의 1주당 가격은 32,500원입니다.

시가총액은 6조 2,166억 원이며, 외국인 소진율은 18.44%입니다.

2.3. 주주 현황

한화솔루션의 주주현황을 살펴 보면 최대주주로 한화 외 4인이 36.47%를 보유하고 있습니다.

국민연금공단은 7.88%, BlackRock Fund 5.11%, 자사주 0.67% 보유하고 있습니다.

기업을 분석할 때 항상 그 기업의 경영자가 누구인지 파악하는 것은 무엇보다 중요합니다.

2.4. 재무 분석

한화솔루션의 재무를 분석해보면 2022년 예상 매출액은 12조 2,723억 원이며, 예상 영업이익은 7,322억 원입니다.

한화솔루션의 매출액 및 영업이익은 2018년 이후 꾸준히 우상향 하고 있음을 보여주고 있습니다.

한화솔루션의 EPS(주당 순이익)는 2022년 예상 2,653원입니다.

한화솔루션의 PER(주가 수익비율)은 2022년 예상 12.25배입니다.

한화솔루션의 PBR(주가순자산비율)은 2022년 예상 0.73배입니다.

주식투자를 하시는 분들께서는 기업을 분석할 때 그 기업의 주가가 현재 비싼지 해당 사업이 돈을 벌고 있는지 파악하는 것이 매우 중요합니다.

3. 한화솔루션 배당금

한환솔루션은 2021년 실적에 대한 배당을 실시하지 않기로 했습니다. 2020년도부터 무배당 정책을 고수하고 있음을 보여주고 있습니다. 한화솔루션은 2019년 이후로 배당을 실시하지 않고 있습니다.

현재 한화솔루션이 무배당을 하는 이유를 분석하면, 최근 기존 사업구조 재편과 해외 유망기업의 지분 확보 등으로 신사업을 추진하고 있기 때문입니다.

| 구분 | 2019년 | 2020년 | 2021년 |

| 배당금(원) | 193 | 0 | 0 |

| 현금배당수익률(%) | 1.05 | 0 | 0 |

| 현금배당성향(%) | -13.71% | 0 | 0 |

한화솔루션, 순이익 2배 늘었는데···'무배당' 결정한 이유(출처: 이세정 기자, 2022.03.14.)

한화솔루션, 순이익 2배 늘었는데···'무배당' 결정한 이유 - 뉴스웨이

한화솔루션이 지난해 창사 이래 처음으로 연간 매출 10조원을 돌파했지만, 무배당 기조를 유지한다. 신성장 동력 확보를 위한 대규모 투자 지출이 예정된 데 따른 불가피한 결정으로 풀이된다. 1

www.newsway.co.kr

4. 한화솔루션 최근 뉴스

물꼬 튼 한미 태양광 동맹… 투자·협력 '탈중국'으로 뭉친다(출처: 최민경 기자, 2022.05.23.)

물꼬 튼 한미 태양광 동맹…투자·협력 '탈중국'으로 뭉친다

미국 상무부가 조 바이든 대통령의 방한 중 열린 비즈니스 라운드 테이블에 한화솔루션과 OCI 등 태양광 기업을 초대하는 등 '한미 태양광 동맹' 초석 다지기에 나섰다. 글로벌 공급망의 '탈중국'

n.news.naver.com

한화솔루션 김동관 사장 “한미 경제동맹, 태양광까지 확대 기대”(출처: 박정엽 기자, 2022.05.21.)

한화솔루션 김동관 사장 “한미 경제동맹, 태양광까지 확대 기대”

한화솔루션 김동관 사장 한미 경제동맹, 태양광까지 확대 기대 한미 비즈니스 라운드테이블 러만도 상무장관 협력 강화 필요성 공감

biz.chosun.com

韓美 '태양광 동맹' 뜬다… 한화·OCI 공격 투자(출처: 이윤재 기자, 2022.05.16.)

韓美 `태양광동맹` 뜬다…한화·OCI 공격 투자

한화솔루션 美모듈공장 신설 웅진에너지 인수땐 웨이퍼 등 태양광 가치사슬 전부 확보 美태양광 진출 10년 맞은 OCI 캘리포니아 등서 사업확대 검토 美상원서 태양광법안 통과땐 국내 기업들 투

www.mk.co.kr

태양광 강자 한화솔루션 3800억 투자, 韓 셀 · 美 모듈 공장 신설(출처: 우경희 기자, 2022.05.12.)

태양광 강자 한화솔루션 3800억 투자, 韓 셀 · 美 모듈 공장 신설

한화솔루션이 한국과 미국에서 대규모 투자를 동시 단행한다. 한국과 미국을 잇는 태양광 밸류체인을 구축해 '에너지 안보'를 확보하기 위한 조치다. 고효율 태양광 글로벌 시장 영향력도 지속

n.news.naver.com

5. 한화솔루션 목표주가 및 정리

한화솔루션의 목표주가는 1주당 50,000원을 제시하고자 합니다. 최근 재생에너지 개발 업체인 RES 프랑스, 폴리실리콘 생산기업인 REC실리콘 지분 매입을 통해 태양광 밸류체인 확대 중에 있으며, 중장기 시장 성장에 선제적으로 대응하며 에너지솔루션 업체로 진화하고 있음. 2022년 예상 EPS 2,653원에 목표 PER 19배를 적용하여 글로벌 재생에너지 업체 평균 PER 22배 대비 할인되어 있어 투자매력도 매우 높다고 전망하고 있습니다.

'주식투자 > 종목스크리닝' 카테고리의 다른 글

| JB금융지주 주가 전망 및 상세분석 배당금 목표주가(2022.05.25.) (0) | 2022.05.25 |

|---|---|

| 롯데관광개발 주가 전망 및 상세분석 배당금 목표주가(2022.05.24.) (0) | 2022.05.24 |

| 인텔리안테크 주가 전망 및 상세분석 배당금 목표주가(2022.05.23.) (0) | 2022.05.23 |

| DL이앤씨 주가 전망 및 상세분석 배당금 목표주가(2022.05.20.) (0) | 2022.05.20 |

| 에스에프에이 주가 전망 및 상세 분석 배당금 목표주가(2022.05.19.) (0) | 2022.05.19 |

댓글