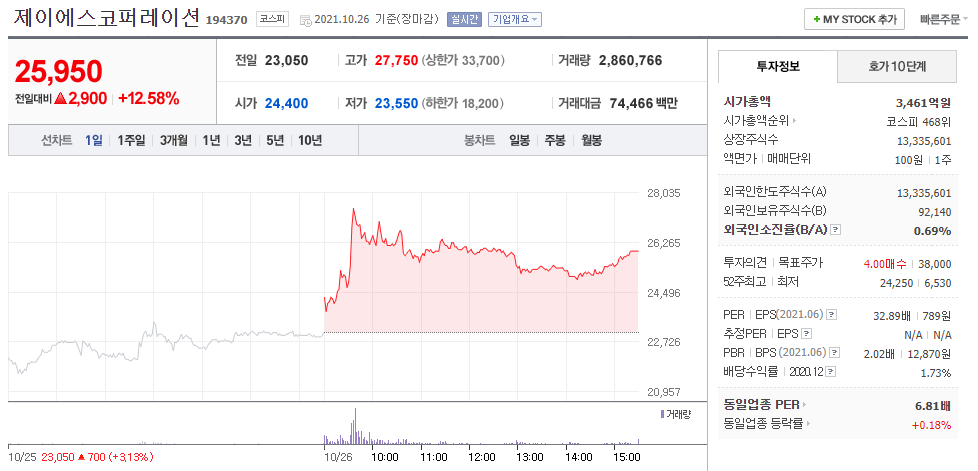

제이에스코퍼레이션이 10월25일기준으로 12.58%의 급등을 보여주면서 그간 저평가속에서 헤엄치다가 놀라운 상승을 보여주고 있습니다.

제이에스코퍼레이션은 2022년 실적추정치 상향(EPS 3,796원 -> 4,199원) 반영

상반기에 이어 3분기에도 놀라운 영익을 보여주면서 통상 의류 및 핸드백 업종에서 4분기 실적까지 좋을것으로 예상되어 PER 5배에서 실적에 걸맞는 주가 리레이팅이 필요한 시기입니다.

최근 기관과 외국인이 10.15일부터 집중 매수에 들어가면서 10.26일 기준 수급이 터졌음.

3분기 실적 발표일 10.25일 다음날인 26일 거래량 폭발하면서 급등

역시 주가는 기업의 실적에 비례하여 올라간다는 것은 맞는 말인것 같습니다.

제이에스코퍼레이션 같은 경우, 2분기 실적 좋았지만 횡보하다가 3분기에 드디어 20,000~23,000원 사이에서 실적이 역대급으로 찍히면서 날라가는 모습을 보며, 결국 기업의 실적에 따라간다는것을 또 한번 통감하면서 급등한 종목은 일부 10~20%정도 매도 하고 상대적으로 덜오른 종목을 미리 선취매 하시면 좋을 것으로 판단됩니다.

21년 3분기를 분석하면 의류쪽이 비약적으로 매출액이 늘었는데 약진통상의 인수에 따른 매출 실적이 3분기부터 본격적으로 잡히면서 제이에스코퍼레이션의 매출액 및 영업이익도 상승되고 있습니다.

또한, 3개년 매출액 영업이익을 보아도 꾸준히 상승하고 있으며, 현재 시가총액이 3천억원 초반인 수준을 고려하면 PER 8배정도만 주어도 22년 영업이익 기준으로 여전히 70%이상 저평가 되어있음을 확인할 수 있습니다.

대신증권은 올해 동사의 예상매출액은 약1조를 예상하고 있으며, 현재 시종은 3천억 초반밖에 안된다는 점과 현재 PER 7.5배 수준에서 여전히 저평가 국면에 있음을 분석하고 있습니다.

목표가는 42,000원 정도를 제시하고 있으며, 타겟 PER은 10배를 시장에서 인정해주면 목표가는 충분히 도달할 수 있을것으로 판단됩니다.

제이에스코퍼레이션 투자포인트

본업 및 신규 사업의 이익률 개선

3Q21 연결 매출액 2,945억원(+193.5% YoY), 영업이익 249억원(+1,922.9% YoY) 기록하였음.

선적 지연으로 약 200억원 매출액 4분기로 이연됨에도 영업이익 추정치 대비 14% 상회. OPM 8.5%(+7.3%p YoY)

[의류] 매출액 2,349억원(+34% YoY), 영업이익 211억원(OPM 9%) 3분기 성수기와 더불어 원가율, 판관비율 동반 개선으로 OPM +3.0%p QoQ

[핸드백] 매출액 596억원(+55% YoY), 영업이익 38억원(OPM 6.4%) 핸드백 정상 수준 마진율로 회복 흐름. 중기적으로 7~8% 회복 기대

22년 영업이익 735억원(+19%) 전망

미국 투자은행 Piper Sandler의 미국 10대 패션 트렌드 설문 조사 결과

- 핸드백 선호 브랜드 1위 마이클 코어스, 3위 코치, 4위 케이트 스페이드. 주요 핸드백 바이어 상위권

- 3분기까지 확인된 이익률 개선세 → 구조적 펀더멘털 개선 22년 온기 반영. 22년 연결 매출액 1조 94억원(+11%), 영업이익 735억원(+19%), OPM 6.7% (+0.4%p) 전망

미국 도소매 의류재고가 현저히 낮은 수준

코로나 상황으로 인해 생산을 줄이고 재고를 쌓지 않으려 했기때문에 재고 부분이 현저히 낮은 수준으로 미국 도소매 시장이 움직이고 있습니다. 이러한 기회는 OEM업체들에게 매우 좋은 기회로 예상되고 있음.

또한, 코로나로 인해 신규 OEM업체가 당분간 등장할 염려가 없어 경쟁이 치열하지 않다는점도 포인트입니다.

특히, 위드코로나로 인해 여행의 수요가 매우 높아질 것으로 예상되어지며, 최근 정부에서도 다음달 11월부터 사회적거리두기 완화지침을 시행할 예정도 좋은 호재로 작용되고 있습니다.

리스크로는 동남아에서 핸드백과 의류 등 공장생산에 차질이 생길 수 있다는 우려는 있지만 최근에 베트남에서의 락다운의 경우, 다른 공장 이관을 통해 생산을 맟추는 등 노력을 하고 있는것으로 확인 되고 있음.

그간 저평가에 있었던 제이에스코퍼이션이 최근 급등해주면서 달달한 수익을 주고 있는데 대신증권 리포트를 분석한 결과 여전히 의류업종에 저평가되어 있는 동사가 어디까지 올라갈지 궁금해집니다. ㅎ

댓글